Rainer Korte, Ủy viên

Chuỗi hội thảo về An ninh năng lượng của CEDA

Ngày 26 tháng 2 năm 2026 - Pullman, King George Square, Brisbane

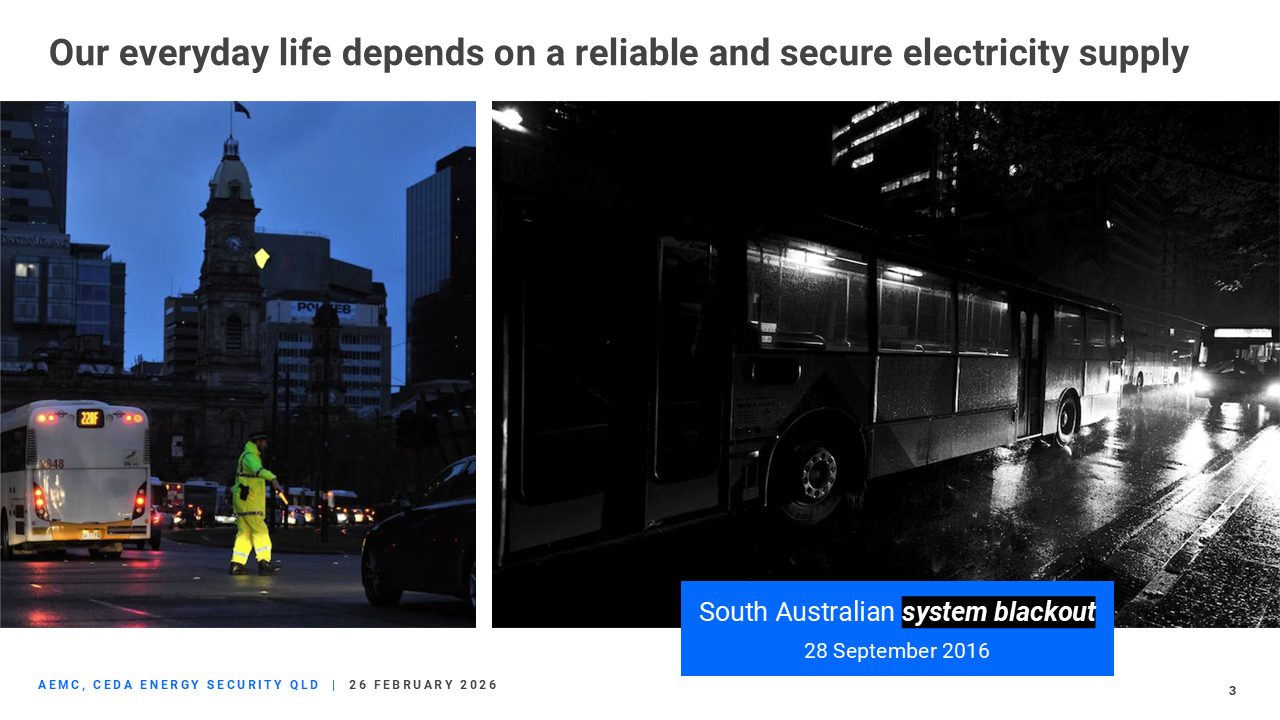

Lần cuối cùng khu phố của bạn bị mất điện là khi nào? Đèn tắt. Máy giặt ngừng chạy… và ôi không! Wi-Fi mất kết nối. Thật là một thảm họa. Đột nhiên, bạn được nhắc nhở về việc cuộc sống hằng ngày phụ thuộc nhiều như thế nào vào nguồn cung cấp điện ổn định và tin cậy. Nhưng đã bao nhiêu lần bạn thực sự nghĩ về điều đó?

Gần đây, vào ngày Quốc khánh Australia, tôi đã trải qua một đợt mất điện tại nhà… thật trớ trêu, đó là lúc tôi đang chuẩn bị cho bài phát biểu này. Đó là một buổi tối nóng nực kỷ lục ở Adelaide — trên 40 độ C. Điện bị mất trong khoảng 4 giờ do lỗi mạng lưới phân phối.

Mất điện ở quy mô hộ gia đình hay khu phố có thể gây bực bội, khó chịu, và thậm chí đe dọa đến tính mạng của một số người trong cộng đồng. Thông thường, những sự cố này được khắc phục nhanh chóng. Nhưng ở quy mô lớn hơn, mất điện có thể gây ra những hậu quả kinh tế và xã hội nghiêm trọng hơn nhiều. Nó không chỉ đơn thuần là vài giờ thiếu Wi-Fi.

Tôi đã sống qua đợt mất điện toàn bang Nam Úc vào tháng 9 năm 2016 và tham gia các cuộc điều tra sau đó. May mắn thay, trong trường hợp đó, khoảng 80–90% nguồn cung tại các khu vực đô thị và ngoại ô đã được khôi phục trong vòng tám giờ. Tuy nhiên, các khu vực vùng sâu vùng xa phải mất đến một tuần mới có điện trở lại. Đợt mất điện đó được báo cáo đã gây ra thiệt hại kinh tế từ 450 đến 500 triệu đô la.

Các sự cố mất điện nhắc nhở chúng ta rằng an ninh năng lượng là yếu tố thiết yếu cho sự duy trì của doanh nghiệp, sự thịnh vượng kinh tế và an toàn xã hội. Nó là nền tảng cho lối sống của chúng ta.

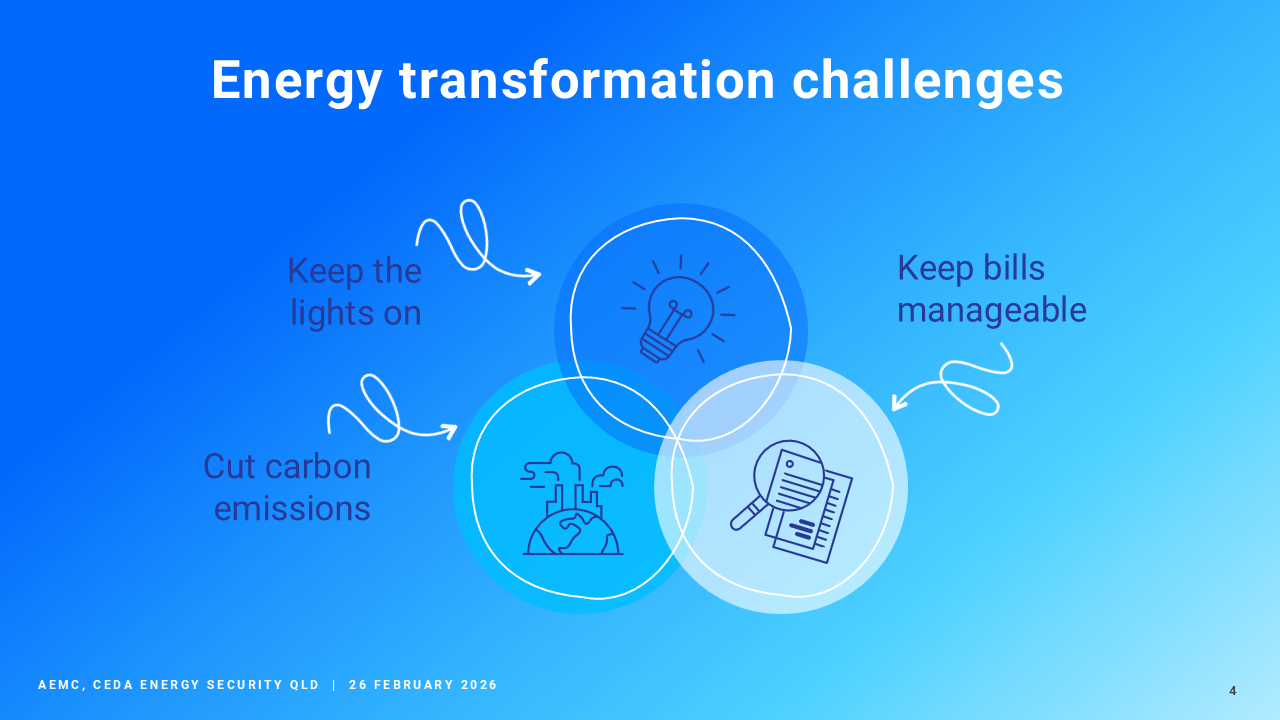

Như quý vị đã biết, Australia đang ở giữa cuộc chuyển đổi cấu trúc hệ thống năng lượng lớn nhất trong một thế kỷ qua

Trong quá trình chuyển đổi này, chúng ta đang cố gắng thực hiện đồng thời ba mục tiêu: đảm bảo nguồn điện không bị ngắt quãng, giữ cho hóa đơn tiền điện ở mức hợp lý và cắt giảm lượng khí thải carbon. Điều này không hề dễ dàng!

Tại Ủy ban Thị trường Năng lượng Australia (AEMC), chúng tôi đang nỗ lực giải quyết những thách thức này bằng cách triển khai các thay đổi quy tắc thực tiễn và cung cấp lời khuyên đúng đắn cho các nhà hoạch định chính sách, phù hợp với tầm nhìn về một hệ thống năng lượng Net Zero lấy người tiêu dùng làm trung tâm.

Vậy, chúng ta đang ở đâu trong việc đảm bảo nguồn điện luôn được duy trì xuyên suốt quá trình chuyển dịch năng lượng?

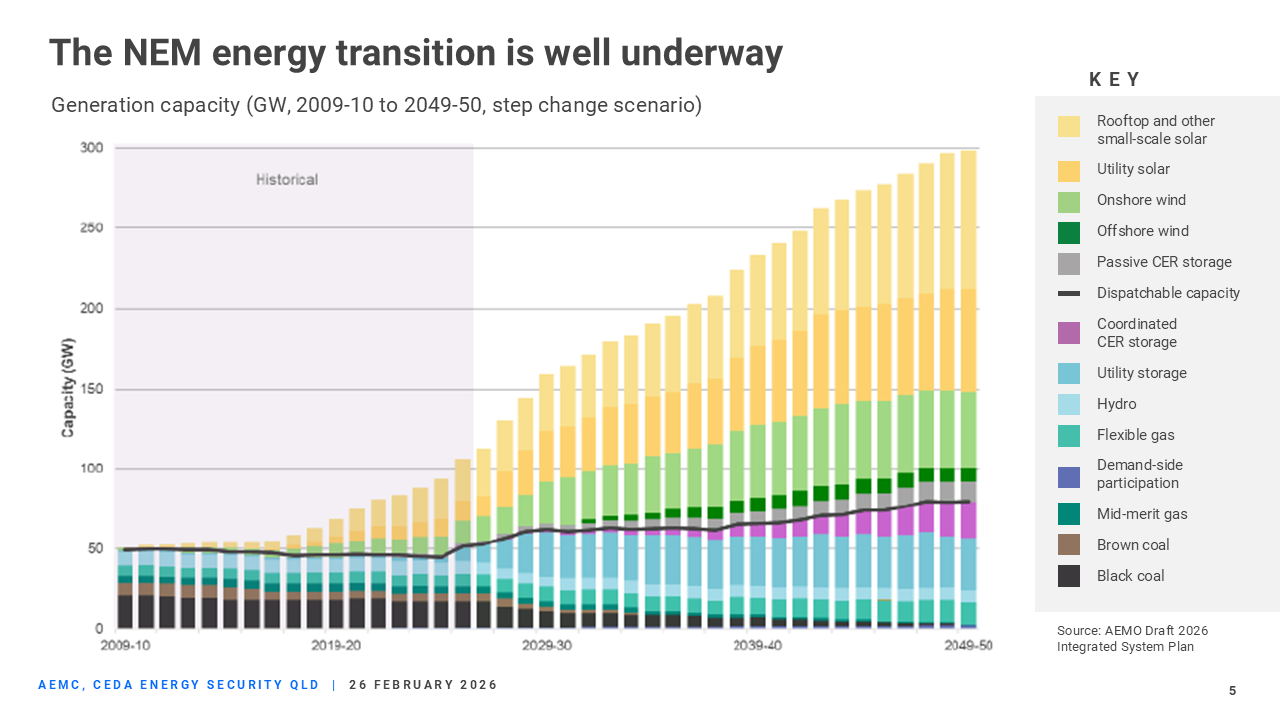

Quá trình chuyển dịch năng lượng đang diễn ra mạnh mẽ

Trong Thị trường Điện Quốc gia (NEM), quá trình chuyển dịch năng lượng đang diễn ra rất khẩn trương. Australia ngày càng phụ thuộc vào các nguồn năng lượng tái tạo quy mô lưới điện và năng lượng tái tạo phía khách hàng. Đồng thời, đội ngũ các nhà máy điện than cũ kỹ đang dần đóng cửa.

Nhu cầu sử dụng điện đang tăng lên do xu hướng điện hóa trong công nghiệp, hộ gia đình và giao thông, cũng như sự phát triển của các ngành công nghiệp tiêu thụ nhiều năng lượng mới, chẳng hạn như các trung tâm dữ liệu. Tính tổng cộng, tiêu thụ điện trong NEM được dự báo sẽ tăng gần gấp đôi vào năm 2050.

Vào tháng 12 năm 2025, Cơ quan Vận hành Thị trường Năng lượng Australia (AEMO) đã công bố Dự thảo Quy hoạch Hệ thống Tích hợp (ISP) năm 2026. Dự thảo tái khẳng định rằng: nguồn phát năng lượng tái tạo, được kết nối bởi hệ thống truyền tải và phân phối, được củng cố bằng lưu trữ và hỗ trợ bởi nguồn phát chạy bằng khí đốt, là lộ trình có chi phí thấp nhất cho Australia.

Lộ trình Phát triển Tối ưu (ODP) của ISP thiết lập cơ cấu nguồn lực quy mô lưới điện với chi phí thấp nhất cần thiết để thay thế các nhà máy than đóng cửa, đáp ứng nhu cầu điện tăng gần gấp đôi và đạt được các mục tiêu của Chính phủ về năng lượng tái tạo và phát thải, đồng thời tính đến sự tăng trưởng dự kiến của Nguồn năng lượng phía khách hàng (CER).

Theo kịch bản chuyển đổi trọng tâm ("step-change"), Dự thảo ISP dự kiến nhu cầu:

-

Tăng gấp 5 lần điện gió và điện mặt trời quy mô lưới điện vào năm 2050.

-

Tăng gấp 4 lần điện mặt trời áp mái, lưu ý rằng hiện nay cứ 3 hộ gia đình thì có 1 hộ đã lắp đặt pin năng lượng mặt trời.

-

Tăng gấp 18 lần công suất lưu trữ.

-

Cần thêm các nguồn phát điện chạy bằng khí linh hoạt để cung cấp nguồn dự phòng khi cần thiết.

-

Bổ sung thêm 6.000 km đường dây truyền tải.

Quy mô đầu tư yêu cầu là rất lớn. Chi phí vốn hàng năm cho cơ sở hạ tầng nguồn phát quy mô lớn, lưu trữ, truyền tải và phân phối ước tính đạt 128 tỷ đô la vào năm 2050. Dù đã có những đà phát triển đáng kể để thực hiện các khoản đầu tư này, nhưng thách thức vẫn còn đó trong việc triển khai đủ nhanh. Các dự án phải đối mặt với sự chậm trễ do các quyết định quy hoạch và phê duyệt kéo dài, rào cản từ chuỗi cung ứng, việc đảm bảo sự đồng thuận của xã hội và sự chậm trễ trong thi công.

Một phát hiện quan trọng trong báo cáo Xu hướng Giá Điện Sinh hoạt mới nhất của AEMC là giá năng lượng có nguy cơ tăng lên trừ khi các dự án năng lượng tái tạo mới, lưu trữ pin và truyền tải được thực hiện nhanh hơn dự kiến hiện tại.

Các chính sách của Chính phủ, chẳng hạn như Lộ trình Cơ sở Hạ tầng Điện của New South Wales, đang được triển khai để đảm bảo có đủ cơ sở hạ tầng quy mô lưới điện trước khi các nhà máy than đóng cửa, từ đó giảm thiểu rủi ro về độ tin cậy và an ninh hệ thống.

Ngoài việc cung cấp lộ trình cho sự chuyển dịch năng lượng của NEM, ISP còn định hướng cho các quy trình quản lý và chương trình quy hoạch của các bang. AEMC đang tiến hành rà soát khung ISP vào năm 2026 để đảm bảo nó vẫn phù hợp với mục đích và tiếp tục dẫn dắt các quyết định đầu tư hàng tỷ đô la một cách tin cậy.

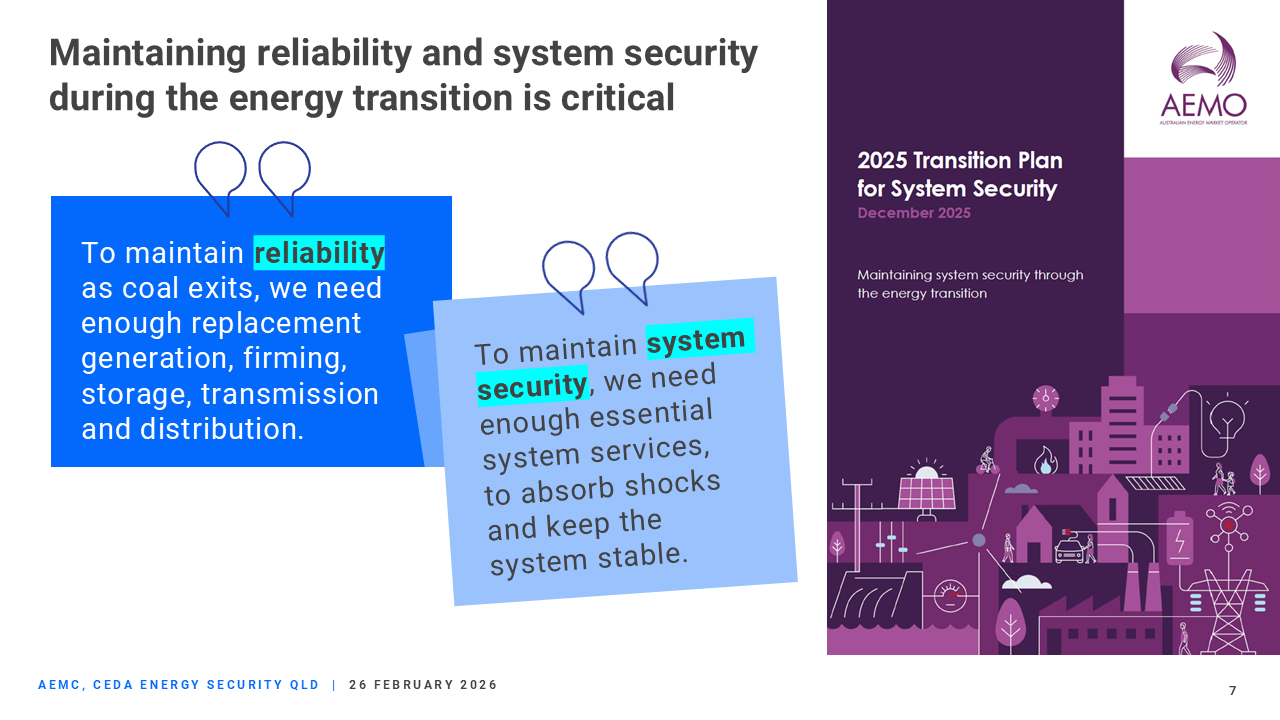

Duy trì độ tin cậy và an ninh hệ thống là yếu tố sống còn

Việc duy trì độ tin cậy và an ninh hệ thống trong quá trình chuyển dịch năng lượng là vô cùng quan trọng. Khi nhiệt điện than rút lui, chúng ta cần đủ nguồn phát thay thế, nguồn linh hoạt, lưu trữ, truyền tải và phân phối để duy trì độ tin cậy. Để đảm bảo an ninh, hệ thống điện phải vận hành an toàn trong các giới hạn kỹ thuật đã định sẵn, chịu được các nhiễu động và có khả năng khởi động lại sau một đợt mất điện diện rộng.

Để duy trì an ninh hệ thống, chúng ta cần đủ các dịch vụ hệ thống thiết yếu, chẳng hạn như quán tính (inertia) và độ bền hệ thống (system strength), để hấp thụ các cú sốc và giữ cho hệ thống ổn định. Đầu tư sớm vào các nguồn lực thay thế là điều cần thiết để giảm bớt tác động từ việc đóng cửa các nhà máy than.

Kế hoạch Chuyển đổi An ninh Hệ thống của AEMO, công bố vào tháng 12, đã xác định các khoảng trống an ninh mới nổi đòi hỏi hành động phối hợp giữa AEMO, các chính phủ, các đơn vị vận hành mạng lưới và các bên tham gia thị trường để hỗ trợ chuyển dịch năng lượng trong 10 năm tới.

Kế hoạch này nêu bật một vấn đề lớn chưa được giải quyết đối với Queensland: quản lý an ninh hệ thống trong điều kiện nhu cầu hệ thống tối thiểu với xác suất thấp. Việc triển khai các cơ chế ngắt khẩn cấp (backstop mechanisms) để chủ động quản lý các hệ thống điện mặt trời (PV) quy mô nhỏ khi cần thiết có thể giúp giải quyết vấn đề này.

Các cải cách lớn gần đây đối với khung an ninh hệ thống trong Quy tắc Điện Quốc gia đang tiếp tục được triển khai và hoàn thiện. AEMC đã nhận được hai đề xuất thay đổi quy tắc để tăng cường các khung hiện có. AEMO đã đề xuất các phương án nhằm cho phép xác định và quản lý tình trạng thiếu hụt độ bền hệ thống và quán tính hiệu quả hơn, cải thiện sự chắc chắn trong quy hoạch và điều chỉnh khung thời gian quản lý để phù hợp hơn với quá trình gia nhập và rút lui của các nguồn lực.

Chúng tôi dự kiến sẽ bắt đầu thực hiện các thay đổi quy tắc này vào tháng tới. AEMO cũng đang tiến hành triển khai các dịch vụ chuyển đổi mới được giới thiệu theo các cải cách quản lý gần đây để hỗ trợ khả năng vận hành và thử nghiệm các công nghệ mới như biến tần tạo lưới (grid-forming inverters) của pin lưu trữ nhằm cung cấp các dịch vụ an ninh hệ thống thiết yếu.

Đầu tư chiến lược trước thời hạn để đảm bảo lưới điện sẵn sàng cho những gì sắp tới sẽ tốt hơn là cố gắng đầu tư theo kiểu "vừa kịp lúc", vì mỗi sự chậm trễ đều làm tăng rủi ro đối với độ tin cậy và an ninh hệ thống.

Nguồn năng lượng phía khách hàng giúp cắt giảm chi phí và cải thiện khả năng phục hồi

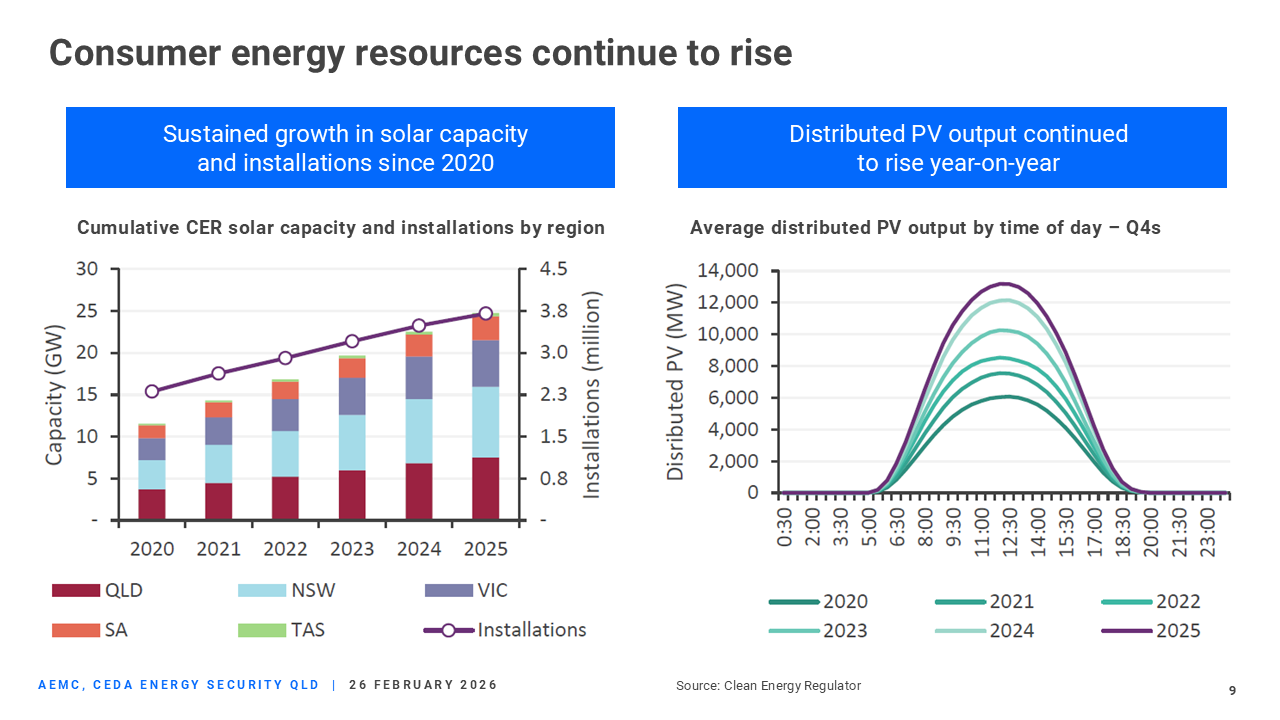

Một trong những phần thú vị nhất – và cũng đầy thách thức nhất – của chuyển dịch năng lượng là sự gia tăng của CER (Nguồn năng lượng phía khách hàng). Điện mặt trời mái nhà. Pin lưu trữ gia đình. Xe điện. Thiết bị thông minh. Queensland đang tiến gần mốc 1,2 triệu hệ thống điện mặt trời áp mái. Cơ hội là rất lớn:

-

Các hộ gia đình và doanh nghiệp có thể giảm hóa đơn bằng cách chủ động quản lý nhu cầu năng lượng của mình.

-

Các cộng đồng địa phương có thể xây dựng khả năng phục hồi thông qua lưới điện siêu nhỏ (microgrids) và khả năng dự phòng.

-

Hàng ngàn thiết bị có thể được điều phối để hoạt động như một nhà máy điện ảo (VPP).

-

Giảm bớt nhu cầu đầu tư vào cơ sở hạ tầng tập trung đắt đỏ.

Nhưng cũng có những thách thức đáng kể:

-

Nhu cầu lưới điện tối thiểu đang giảm xuống mức gây khó khăn cho an ninh hệ thống.

-

Quản lý điện áp và mạng lưới địa phương trở nên phức tạp hơn.

-

Các đơn vị vận hành hệ thống cần khả năng hiển thị và một mức độ kiểm soát khẩn cấp đối với hàng triệu thiết bị nhỏ.

-

Quy tắc thị trường và các khuyến khích phải thay đổi để CER tạo ra công suất tổng hợp ổn định hơn, chứ không chỉ là sự biến động không được quản lý.

Australia đang đi đầu thế giới trong việc giải quyết những thách thức này – không có một "sách hướng dẫn" sẵn có nào để chúng ta làm theo. Khi việc ứng dụng CER tiếp tục phát triển, khả năng hiển thị và điều phối các nguồn lực CER trở nên then chốt để duy trì an ninh hệ thống và thực hiện chuyển dịch năng lượng với chi phí thấp nhất. Chủ sở hữu CER được hưởng lợi trực tiếp từ khoản đầu tư của họ và giúp giảm chi phí hệ thống cho tất cả người tiêu dùng. Nếu được tích hợp tốt, CER có thể mang lại khoản tiết kiệm lên tới 45 tỷ đô la (giá trị hiện tại ròng) bằng cách giảm nhu cầu đầu tư vào năm 2050.

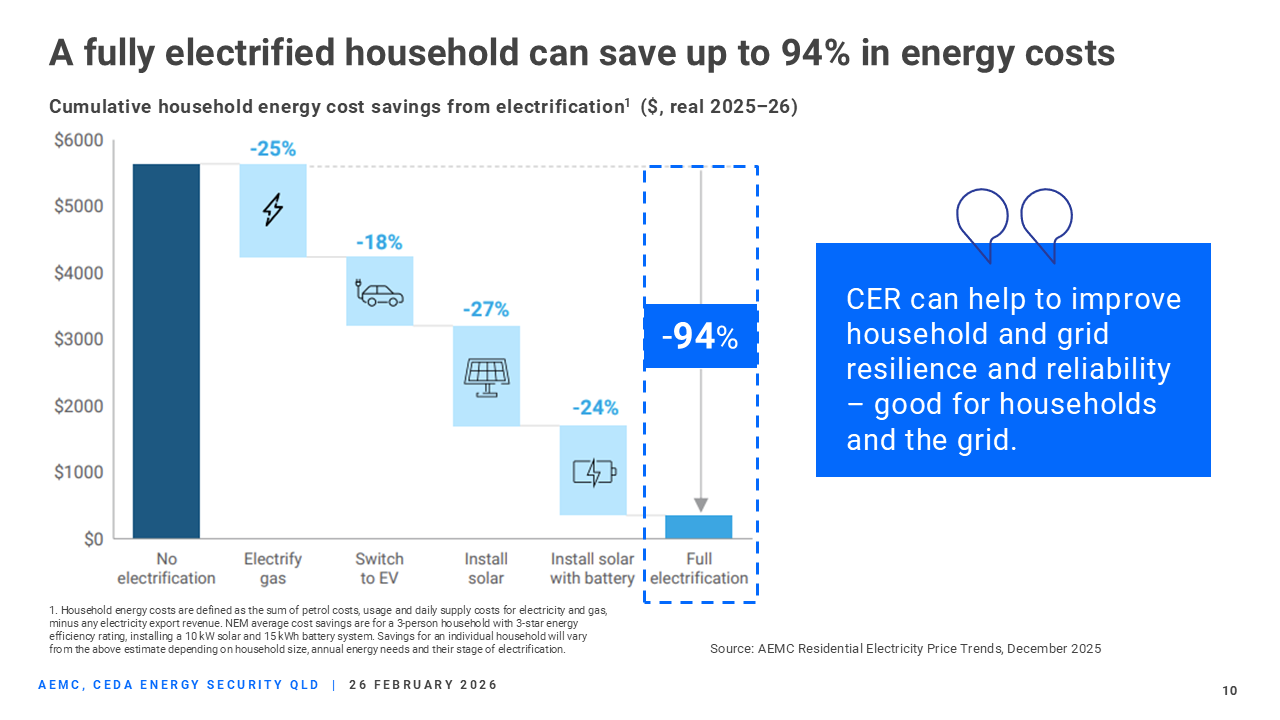

Báo cáo Xu hướng Giá Điện Sinh hoạt mới nhất của AEMC cho thấy điện hóa là một trong những công cụ mạnh mẽ nhất mà các hộ gia đình có để cắt giảm hóa đơn năng lượng

Lắp đặt điện mặt trời áp mái và pin lưu trữ, chuyển sang xe điện và thay thế các thiết bị dùng gas bằng các thiết bị điện hiệu quả có thể giảm tổng chi phí năng lượng hộ gia đình lên tới 90% mỗi năm.

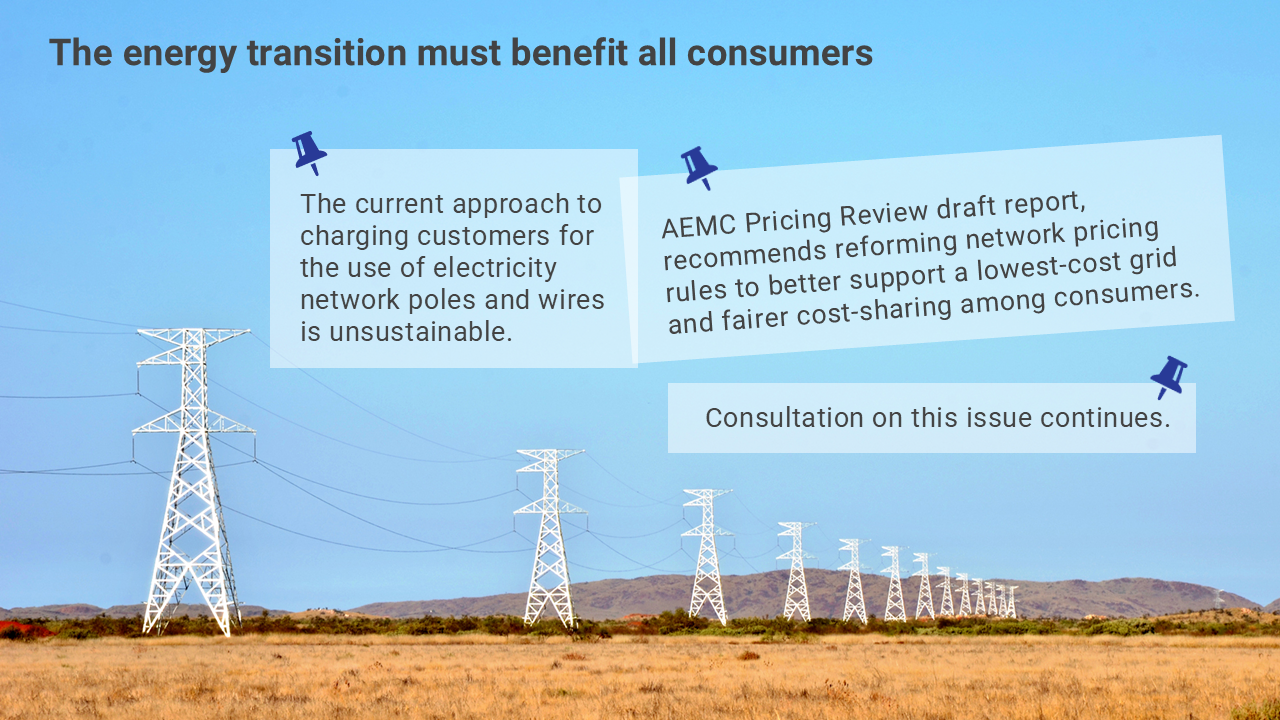

Một cuộc chuyển dịch năng lượng công bằng

Chuyển dịch năng lượng phải mang lại lợi ích cho tất cả người tiêu dùng. Cách tiếp cận hiện tại về việc thu phí khách hàng cho việc sử dụng cột điện và đường dây đang góp phần gây ra kết quả bất lợi cho một số khách hàng trong bối cảnh CER phát triển nhanh chóng. Điều này là do chi phí mạng lưới phần lớn được thu hồi thông qua phí sử dụng (theo sản lượng), và khi khách hàng lắp đặt điện mặt trời và pin, lượng điện lưới họ sử dụng giảm xuống, kéo theo mức đóng góp của họ vào chi phí mạng lưới giảm. Nhưng chi phí duy trì lưới điện vẫn giữ nguyên. Khi xu hướng này tiếp tục, một nhóm khách hàng không có CER sẽ phải gánh vác phần chi phí mạng lưới ngày càng tăng.

Làm thế nào để giải quyết vấn đề này? Hiện nay, khoảng 70% chi phí mạng lưới được thu hồi qua phí sử dụng. Nếu phí cố định được tăng lên để thu hồi tỉ lệ chi phí mạng lưới lớn hơn, tất cả khách hàng (bao gồm cả những người có CER) sẽ thấy mức tăng tương đối nhỏ. Tuy nhiên, nếu thay vào đó lại tăng phí sử dụng, những khách hàng không có CER và hoàn toàn phụ thuộc vào lưới điện sẽ phải trả nhiều hơn rất nhiều, đặc biệt là những người không thể chuyển đổi thời gian sử dụng điện ra khỏi các khung giờ cao điểm.

Tình trạng hiện tại là không bền vững và cần hành động để giải quyết các mối quan ngại về sự công bằng. Dự thảo báo cáo Rà soát Định giá của AEMC đề xuất cải cách các quy tắc định giá mạng lưới để hỗ trợ tốt hơn cho một lưới điện có chi phí thấp nhất và chia sẻ chi phí công bằng hơn giữa những người tiêu dùng.

Quá trình chuyển dịch năng lượng có đang mang lại kết quả?

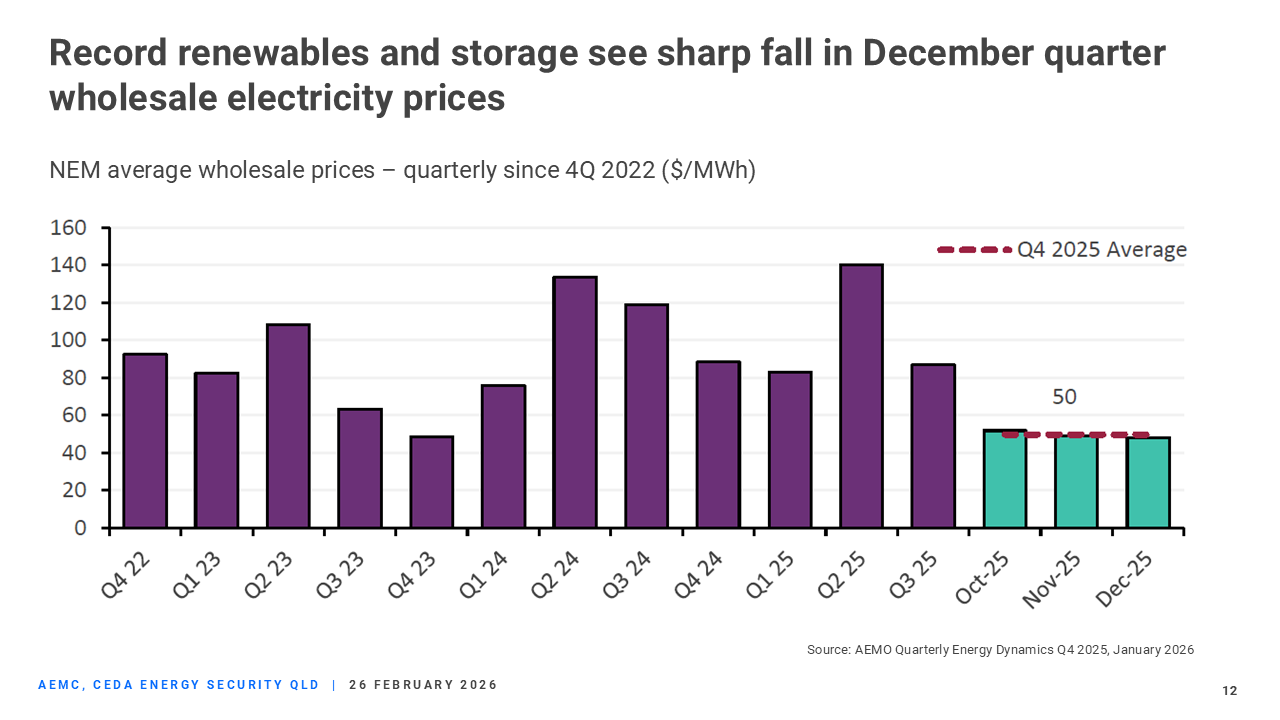

Vậy, liệu quá trình chuyển dịch năng lượng có đang đáp ứng được các chỉ số chính về độ tin cậy, chi phí và tính bền vững? AEMO gần đây đã công bố báo cáo động lực năng lượng cho quý 4 năm 2025. Quý 4 đã được mô tả là một "thời điểm mang tính bước ngoặt", với giá điện bán buôn giảm mạnh, năng lượng tái tạo lần đầu tiên đáp ứng một nửa tổng nhu cầu của NEM, sản lượng pin lưu trữ tăng vọt và sản lượng điện than rơi xuống mức thấp mới.

Giá điện bán buôn trung bình giảm gần một nửa so với một năm trước đó, nhờ vào sản lượng kỷ lục từ năng lượng tái tạo và lưu trữ. Sản lượng điện than giảm 4,6% so với cùng kỳ năm ngoái, mức thấp nhất lịch sử tính theo quý. Sản lượng điện khí giảm 27% xuống mức thấp nhất trong 25 năm. Đây là những dấu hiệu tích cực cho thấy chúng ta đang đi đúng hướng về chi phí và tính bền vững.

Còn về an ninh năng lượng? Độ tin cậy và an ninh hệ thống được thử nghiệm dưới các áp lực của hệ thống: những đêm nóng nực, gió lặng, nhu cầu cao hoặc trong các nhiễu động lớn. Vào ngày Quốc khánh, Nam Úc đã chịu đựng một bài thử nghiệm áp lực trong một đợt nắng nóng chưa từng có. Mặc dù có những đợt mất điện cục bộ trên mạng lưới phân phối, nhưng về tổng thể hệ thống vẫn duy trì được độ tin cậy. Khi mặt trời lặn và pin lưu trữ xả hết, các nhà máy khí đỉnh và máy phát điện diesel đã cung cấp nguồn dự phòng.

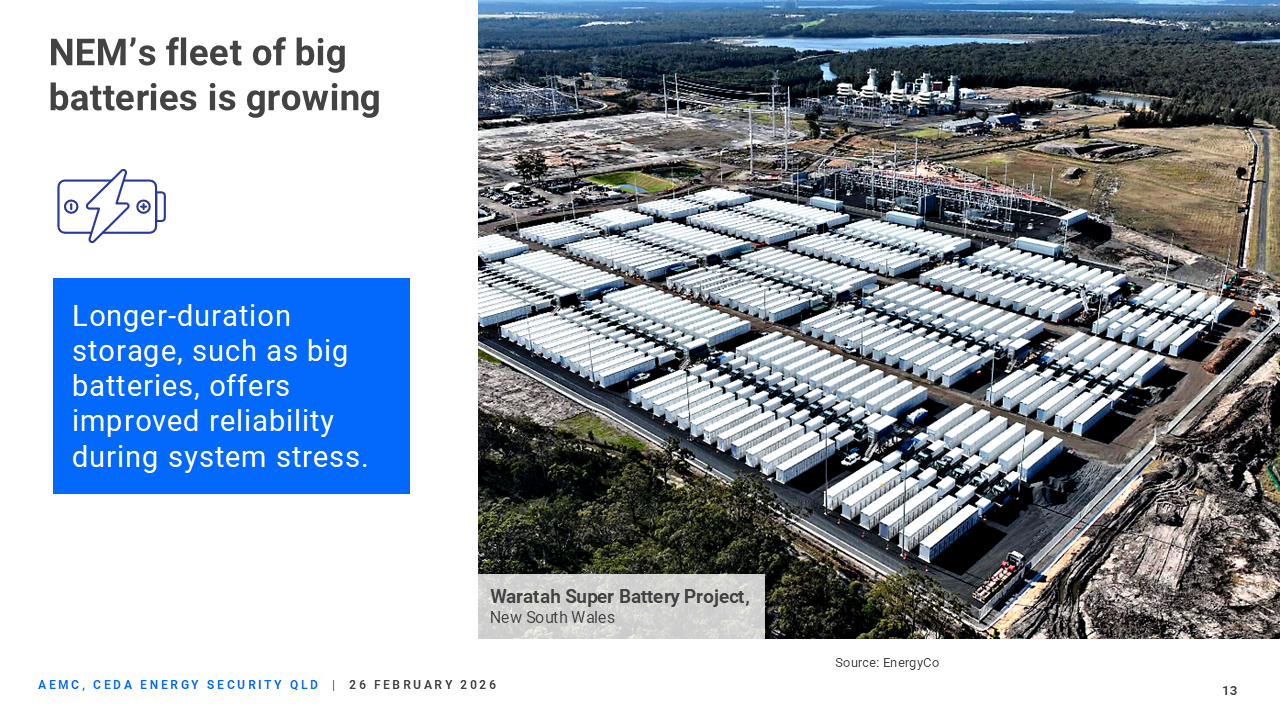

Điều này nhấn mạnh nhu cầu về các hệ thống lưu trữ có dung lượng lớn và thời gian xả dài hơn, cũng như giá trị của đội ngũ các dự án pin lớn đang được triển khai trên khắp NEM. Vào năm 2025, Australia đã lắp đặt nhiều pin lưu trữ trên mỗi đơn vị tiêu thụ điện hơn bất kỳ quốc gia nào khác trên thế giới.

Các thông báo vận hành pin lớn gần đây tại Queensland bao gồm pin Swanbank 250 MW và 500 MWh gần Ipswich và pin Tarong 300 MW và 600 MWh của Stanwell. Những hệ thống pin này giúp giảm giá điện bằng cách lưu trữ năng lượng tái tạo để sử dụng trong giờ cao điểm và cung cấp các dịch vụ thiết yếu để hỗ trợ an ninh hệ thống.

Vì vậy, chúng ta đã có kế hoạch và đang đạt được những tiến bộ thực sự. Năng lượng tái tạo đang tăng thị phần, lưu trữ đang mở rộng quy mô và các dịch vụ hệ thống thiết yếu mới đang xuất hiện. Nhưng chúng ta phải tăng tốc đầu tư, đầu tư sớm và duy trì tầm nhìn rõ ràng đối với các dịch vụ hệ thống thiết yếu giúp hệ thống ổn định.

An ninh năng lượng không thể là một ý nghĩ nảy ra sau cùng — nó là yếu tố then chốt cho phép chuyển dịch năng lượng thành công. Mỗi cải cách, mỗi khoản đầu tư, mỗi sự thay đổi quy tắc cuối cùng đều nhằm đảm bảo rằng người dân Australia có thể tin tưởng vào hệ thống năng lượng của họ, bất kể đêm nóng thế nào, nhu cầu cao ra sao hay công nghệ phát triển nhanh đến mức nào.

Chuyển dịch năng lượng là đầy thách thức, nhưng hoàn toàn có thể đạt được. Và nếu chúng ta làm đúng, chúng ta sẽ mang đến một hệ thống không chỉ an ninh mà còn có chi phí thấp nhất, phát thải thấp nhất và đủ năng lực để hỗ trợ các ngành công nghiệp và cộng đồng của tương lai.

Nguồn: AEMC

{kind=link}