Các Hợp đồng Mua bán Điện Doanh nghiệp (Corporate PPA) được ký kết giữa các dự án năng lượng tái tạo và bên mua điện (trực tiếp qua thị trường bán buôn hoặc gián tiếp thông qua một đơn vị bán lẻ) đã trở thành một phần quan trọng của ngành năng lượng tái tạo Úc.

Kể từ năm 2017, các hợp đồng PPA doanh nghiệp đã ký kết trực tiếp cho gần 1/5 công suất của các dự án năng lượng tái tạo mới. Vì nhiều PPA chỉ ký kết cho một phần công suất của dự án được xây dựng, chúng đã hỗ trợ cho gần 30% công suất năng lượng tái tạo mới được hòa lưới.

Nếu tính thêm các thỏa thuận đã ký với các dự án đã cam kết tài chính hoặc đang vận hành, PPA doanh nghiệp đã hỗ trợ cho phần lớn công suất năng lượng tái tạo tại một thời điểm nào đó trong vòng đời dự án. Cụ thể, PPA doanh nghiệp đã ký kết trực tiếp cho gần 40% công suất và hỗ trợ các dự án chiếm khoảng 60% tổng công suất đã lắp đặt.

Hình 1: Tỷ trọng của PPA doanh nghiệp trong tổng công suất năng lượng tái tạo, giai đoạn 2017-2025. Nguồn: 1. Công suất PPA doanh nghiệp: cơ sở dữ liệu BRC-A. 2. Đối với khối lượng phát điện năng lượng tái tạo đã cam kết tài chính kể từ năm 2017, nguồn từ Hội đồng Năng lượng Sạch (CEC) Quý 3/2025; Báo cáo Đầu tư Hàng quý: Phát điện và Lưu trữ năng lượng tái tạo quy mô lớn. Lưu ý: số liệu này bao gồm cả một số nguồn phát tái tạo ngoài các trang trại điện mặt trời và điện gió, trong khi các hợp đồng PPA chỉ bao phủ hai công nghệ này. https://cleanenergycouncil.org.au/getmedia/0093826a-d933-4024-adfb-61c03a0e67b4/quarterly-investment-report_q3-2025.pdf.

Khối lượng giao dịch PPA doanh nghiệp đã chậm lại trong năm 2025. Tuy nhiên, trong một năm trầm lắng hơn – khi các đơn vị bán lẻ ký kết hợp đồng rộng rãi cho lưu trữ pin nhưng không ký cho nguồn phát – PPA doanh nghiệp vẫn là phân khúc thị trường lớn nhất trong việc ký kết hợp đồng năng lượng tái tạo.

Chuyển về trạng thái trung bình của thị trường PPA doanh nghiệp?

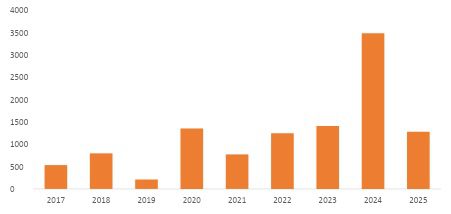

Sau một năm kỷ lục khi thị trường PPA doanh nghiệp đạt đỉnh mới, lần đầu tiên vượt ngưỡng 3 GW vào năm 2024, năm 2025 đã chứng kiến một sự "hạ nhiệt".

Khoảng 1,3 GW công suất đã được đàm phán thông qua các PPA doanh nghiệp, con số này tương tự với mức thị trường trong phần lớn những năm 2020, khi khối lượng giao dịch thường dao động từ 1 – 1,5 GW.

Hình 2: PPAs doanh nghiệp, Khối lượng (MW), Theo năm

Tuy nhiên, trong năm 2025, khối lượng giao dịch PPA doanh nghiệp vẫn lớn hơn so với việc ký kết hợp đồng của các đơn vị bán lẻ tư nhân với các trang trại điện mặt trời và điện gió (PPA tiện ích/utility PPAs) – phân khúc vốn tiếp tục duy trì ở mức thấp kể từ năm 2020. Hoạt động của các đơn vị bán lẻ thuộc sở hữu nhà nước (như CleanCo của Queensland), vốn rất sôi động vào đầu những năm 2020, cũng đã sụt giảm.

Khối lượng đấu thầu của Cơ chế Khuyến khích Công suất (CIS) lớn hơn nhiều so với bất kỳ phân khúc thị trường nào khác, tạo ra một "chiếc bóng" lớn bao trùm thị trường. Tuy nhiên, chỉ một số ít dự án điện mặt trời và điện gió trúng thầu CIS đạt được mốc đóng tài chính (financial close) và tiến hành xây dựng.

Hình 3: Các phân khúc thị trường PPA, giai đoạn 2016-2025.

Liệu thị trường PPA của Úc đang hội tụ với thị trường quốc tế?

Trong những năm trước, một trong những đặc điểm nổi bật của thị trường PPA Úc là sự đa dạng cao về quy mô thỏa thuận, quy mô bên mua và các lĩnh vực tham gia. Tuy nhiên, trong ba năm qua, thị trường Úc bắt đầu giống với các thị trường quốc tế điển hình hơn, với sự tập trung cao độ vào các giao dịch giữa các bên mua lớn ký kết các hợp đồng PPA quy mô rất lớn (trên 100MW).

Hình 4: PPA doanh nghiệp, Các phân khúc thị trường theo quy mô giao dịch (% công suất).

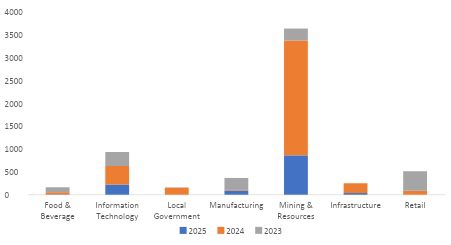

Các công ty tài nguyên và khai khoáng (ví dụ: Rio Tinto, BHP) và các công ty công nghệ thông tin (ví dụ: Amazon) là nguồn chính của các giao dịch trong vài năm qua – họ ký kết các PPA bán buôn trực tiếp với các dự án năng lượng tái tạo mới.

Hình 5: PPA doanh nghiệp, Khối lượng thị trường (MW) theo lĩnh vực, giai đoạn 2023 – 2025.

Một yếu tố then chốt dẫn đến sự sụt giảm của các PPA bán lẻ với các bên mua quy mô trung bình là sự đình trệ trong khối lượng các dự án đạt được mốc đóng tài chính, vì các thỏa thuận này thường được ký kết với các dự án đang trong giai đoạn thử nghiệm và vận hành. Khi các dự án từ CIS được khơi thông để tiến tới đóng tài chính, chúng ta sẽ thấy rõ hơn liệu đây chỉ là một giai đoạn tạm thời hay không.

Hướng tới năm 2030

Thị trường PPA doanh nghiệp đã biến động từ "thị trường của bên mua" (sau năm 2020 khi các dự án săn đón bên mua do các nhà bán lẻ lớn ngừng ký hợp đồng sau khi đạt Mục tiêu Năng lượng Tái tạo) sang "thị trường của bên bán" (2023-24) khi bên mua săn lùng các thỏa thuận để đáp ứng mục tiêu năm 2025 trong bối cảnh nguồn cung năng lượng tái tạo đình trệ.

Trong 18 tháng qua, thị trường ở trạng thái hạ nhiệt. Cả bên mua và bên bán đều nhận thấy có một khoảng cách về kỳ vọng giá, do giá PPA cao hơn sau đợt lạm phát chuỗi cung ứng vì dịch Covid, đặc biệt là đối với các trang trại điện gió.

Mức độ không chắc chắn cao của thị trường xoay quanh các yếu tố then chốt định hình giá tương lai (ví dụ: thời điểm đóng cửa các nhà máy than) khiến các bên mua PPA có xu hướng trì hoãn quyết định.

Tuy nhiên, có một kỳ vọng chung rằng điều này sẽ thay đổi vì các bên mua có mục tiêu bền vững năm 2030 sẽ cần phải ký kết hợp đồng trong vài năm tới. Bên mua đối mặt với lựa chọn khó khăn: ký kết ngay bây giờ trong một thị trường phức tạp hay chờ đợi và hy vọng rằng nguồn cung tăng sẽ làm giảm giá trong vài năm tới?

Những bên mua trì hoãn có thể phải đối mặt với sự cạnh tranh gay gắt từ các tổ chức khác cũng đang tìm kiếm các dự án chất lượng cao – sự cạnh tranh có thể gia tăng từ các trung tâm dữ liệu. Những người sử dụng điện không có PPA cũng vẫn phải đối mặt với rủi ro biến động giá khi tái ký hợp đồng bán lẻ trong một thị trường khó đoán.

PPA doanh nghiệp và Cơ chế Khuyến khích Công suất (CIS)

Hiện có ba lộ trình chính dẫn đến một PPA doanh nghiệp:

– 1– PPA bán buôn quy mô lớn với các dự án năng lượng tái tạo mới ngoài CIS: Những bên mua lớn có quy mô, chuyên môn và mong muốn ký kết PPA dài hạn có thể chốt mức giá thấp với các hợp đồng từ 10 đến 25 năm với các dự án chất lượng.

– 2 – PPA bán lẻ hoặc bán buôn tích hợp vào hồ sơ thầu CIS: Một số PPA được đưa vào hồ sơ thầu CIS để tăng tính hấp dẫn của hồ sơ thầu hoặc dành cho các bên mua muốn ký kết trước khi đóng tài chính để được công nhận tính bổ sung (additionality).

– 3 – PPA bán lẻ với các dự án sau khi đóng tài chính (và trúng thầu CIS): CIS được thiết kế để bảo lãnh đầu ra cho các dự án mới, sau đó các dự án này có thể ký kết hợp đồng thông qua các PPA bán lẻ – nhưng cho đến nay cơ chế này vẫn chưa vận hành như kỳ vọng.

Do đó, việc khơi thông dòng chảy của các dự án từ đấu thầu CIS đến đóng tài chính và mở rộng thị trường PPA bán lẻ là một trong những chìa khóa cho tương lai ngắn hạn của thị trường PPA doanh nghiệp.

Nguồn: Renew Economy

Viết bình luận

Các trường bắt buộc được đánh dấu *