Báo cáo này xem xét ứng dụng ngày càng tăng của trí tuệ nhân tạo (AI) trong các hệ thống điện, dựa trên các trường hợp sử dụng đã được chứng minh trên toàn cầu. Báo cáo phân tích năm lĩnh vực chính mà AI có thể mang lại giá trị to lớn: cải thiện độ chính xác của dự báo,dự báo triển khai bảo trì, tối ưu hóa vận hành điều độ hệ thống, DLR và tăng cường an ninh cũng như độ tin cậy của hệ thống.

Ngoài ra, báo cáo cũng đánh giá tiềm năng tiết kiệm chi phí và giảm phát thải từ việc áp dụng AI trong ngành điện của ASEAN, đồng thời tiếp cận các rủi ro liên quan về kỹ thuật, quy định và thể chế.

Tóm tắt

AI trong hệ thống điện ASEAN: Quản lý giai đoạn tăng trưởng năng lượng tái tạo tiếp theo

Các hệ thống điện của ASEAN đang bước vào một giai đoạn chuyển dịch năng lượng phức tạp hơn về mặt cấu trúc.

Sản lượng điện mặt trời và điện gió đã mở rộng từ mức 2,3% nguồn cung điện vào năm 2020 lên khoảng 5% vào năm 2025. Các dự báo dài hạn cho thấy năng lượng tái tạo biến đổi (VRE) có thể chiếm từ 42–47% sản lượng điện vào năm 2045, với một số kịch bản vượt quá 60%. Khi tỷ trọng VRE tăng lên, các hệ thống điện phải quản lý tính biến đổi lớn hơn, sự không chắc chắn của dự báo, tình trạng nghẽn mạch và các yêu cầu về cân bằng hệ thống.

Mặc dù tỷ trọng VRE cao hơn làm tăng độ phức tạp của hệ thống, nhưng các bằng chứng toàn cầu cho thấy những thách thức này là có thể quản lý được. Quá trình chuyển dịch năng lượng vẫn đầy hứa hẹn với danh mục giải pháp ngày càng mở rộng.

Trí tuệ nhân tạo (AI) đang ngày càng được áp dụng trong các hệ thống điện trên toàn cầu để giải quyết các thách thức vận hành. Các mô hình AI hiện đang được sử dụng để cải thiện dự báo phát điện tái tạo, cho phép bảo trì dự báo, tối ưu hóa điều độ và huy động tổ máy, hỗ trợ kiểm soát lưới điện thời gian thực và vận hành định mức đường dây động. Các ứng dụng này đã chứng minh được những cải thiện vận hành có thể đo lường được ở nhiều khu vực pháp lý, đặc biệt là trong các hệ thống có tỷ trọng năng lượng tái tạo đang tăng trưởng.

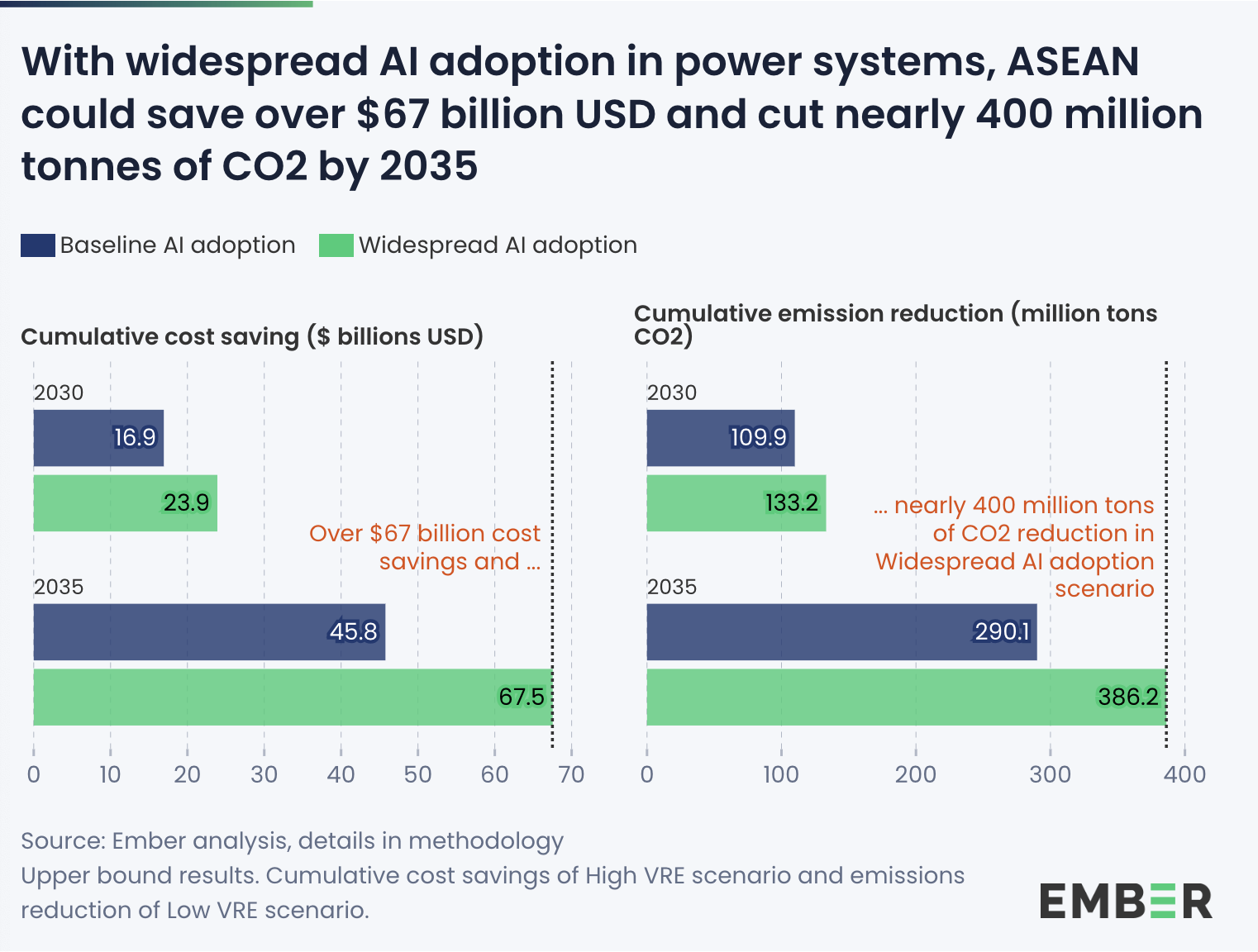

Tác động tiềm tàng về kinh tế và giảm phát thải của việc triển khai AI rộng rãi hơn trong ngành điện ASEAN là rất lớn. Với việc áp dụng rộng rãi, AI có thể mang lại khoản tiết kiệm chi phí lên tới 67 tỷ USD và giảm gần 400 triệu tấn khí thải CO2 trong giai đoạn từ năm 2026 đến 2035 (theo lộ trình triển khai VRE cao), so với chi phí cơ sở ước tính khi không áp dụng AI.

ASEAN cho thấy mức độ sẵn sàng mạnh mẽ cho việc tích hợp AI. Kinh tế số của khu vực đang mở rộng nhanh chóng, công suất trung tâm dữ liệu đang tăng trưởng và một số thị trường điện lớn bao gồm Indonesia, Việt Nam, Thái Lan, Malaysia và Philippines có chỉ số sẵn sàng cho AI cao hơn mức trung bình toàn cầu. Các đơn vị điện lực trong khu vực đã bắt đầu triển khai các ứng dụng thí điểm trong dự báo, bảo trì dự báo và tối ưu hóa vận hành.

Tuy nhiên, việc triển khai hiện tại vẫn không đồng đều và phần lớn chỉ giới hạn ở các dự án thí điểm hoặc các tài sản cụ thể. AI vẫn chưa được đưa vào một cách có hệ thống trong quy hoạch toàn hệ thống, thiết kế thị trường hoặc các khung phối hợp xuyên biên giới. Điều này làm hạn chế quy mô của các lợi ích có thể đạt được ở cấp độ hệ thống.

Đồng thời, việc tích hợp AI cũng tạo ra những rủi ro nhất định. Chúng bao gồm các hạn chế về chất lượng dữ liệu, sự không chắc chắn về quy định, lỗ hổng an ninh mạng, sự mơ hồ về trách nhiệm pháp lý và sự kháng cự từ các tổ chức trong cơ sở hạ tầng quan trọng đòi hỏi tính an toàn cao. Sự tăng trưởng nhanh chóng của các trung tâm dữ liệu cũng có thể làm tăng nhu cầu điện và gây áp lực lên lưới điện nếu không được điều chỉnh phù hợp với nguồn cung năng lượng sạch. Những yếu tố này có thể làm chậm hoặc hạn chế việc áp dụng AI.

Tài liệu: Link

Nguồn: EMBER

Viết bình luận

Các trường bắt buộc được đánh dấu *