Nó đang có một tác động đáng kể.

AEMO cho biết tỉ lệ sạc ban ngày của pin lớn - khi chúng hấp thụ nhiều năng lượng mặt trời trên mái nhà - đã tăng gấp bốn lần và lượng pin được xả vào buổi tối cũng đã tăng hơn gấp ba lần lên mức trung bình 1.115 MW.

Điểm thu hút đối với pin lớn - và một số dự án lai pin mặt trời mới nổi - là có thể bán điện với giá cao hơn vào buổi tối. Nhưng hầu hết không cao như khí đốt và thủy điện, và vì vậy chúng đang có tác động tích cực đến giá cả cho người tiêu dùng.

AEMO cho biết các loại pin lớn hiện đang thiết lập giá bán buôn điện trong một phần ba tất cả các khoảng thời gian giao dịch và đang thay thế thủy điện trở thành công nghệ định giá thường xuyên nhất trên lưới điện chính, cũng như khí đốt.

"Sự gia tăng đáng kể dung lượng pin quy mô lớn và hộ gia đình đang thay đổi cách sản xuất, tiêu thụ và định giá điện trong ngày", Violette Mouchaileh, người đứng đầu chính sách và các vấn đề doanh nghiệp tại AEMO cho biết.

"Pin quy mô lưới điện đang ngày càng hấp thụ năng lượng tái tạo dư thừa vào ban ngày và chuyển nó vào thị trường vào giờ cao điểm buổi tối, giúp giảm giá trong thời kỳ nhu cầu cao."

Để biết thêm về cách pin đang giúp lưới điện, vui lòng đọc bài viết này: Các hộ gia đình năng lượng mặt trời và pin giúp lưới điện bằng cách sạc nhiều hơn vào ban ngày và xả nhiều hơn vào cao điểm buổi tối

Mức năng lượng tái tạo cũng ở mức kỷ lục, đạt 46,5% sản lượng, tỷ lệ cao nhất được ghi nhận trong quý đầu tiên, được thúc đẩy bởi sản lượng gió và mặt trời tăng, và mặc dù nhu cầu cơ bản tăng 1,2%.

Đã có những kỷ lục mới về sản lượng gió và mặt trời tức thì, và sự thâm nhập năng lượng tái tạo.

Sản lượng năng lượng mặt trời quy mô lưới điện đạt mức cao mới hàng quý là 2.706 MW, tăng 13% so với quý 1 năm 2025, trong khi sản lượng gió đạt mức cao mới trong quý 1, tăng 9,3% lên trung bình 3.845 MW, được thúc đẩy bởi sự gia tăng tính khả dụng tại các cơ sở mới và vận hành, chủ yếu ở Queensland.

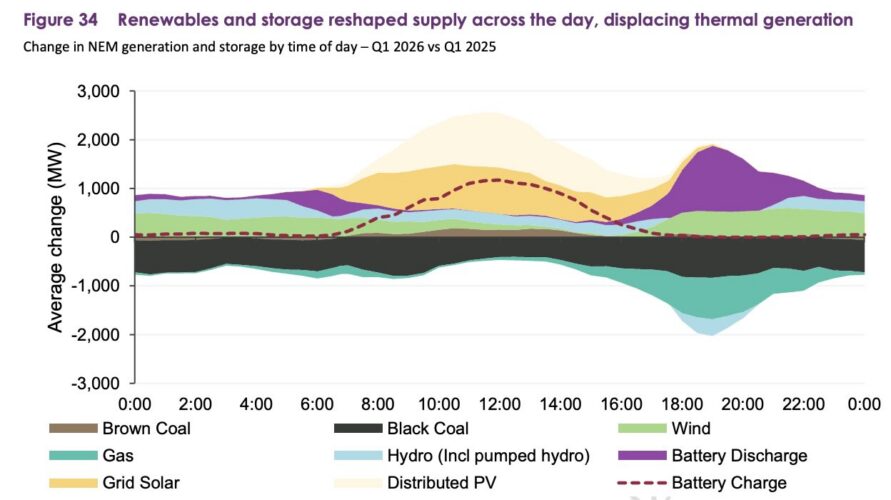

Nhưng điện mặt trời áp mái mới có tác động lớn nhất, đạt mức cao mới trong quý 1 là 4.090 MW trong quý này và tăng thị phần lên 15,8% tổng nguồn cung và vẫn là nhà đóng góp năng lượng tái tạo lớn nhất. AEMO lưu ý rằng họ đang ngăn chặn việc sản xuất than và khí đốt vào ban ngày như biểu đồ trên minh họa.

Đối với giá bán buôn, AEMO báo cáo rằng chúng đã giảm 12% so với cùng kỳ năm ngoái xuống mức trung bình 73 USD/megawatt giờ (MWh) và giảm dần từ tháng 1 đến tháng 3 khi nhiệt độ giảm.

Tiểu bang duy nhất ghi nhận mức tăng giá bán buôn trung bình là Nam Úc, mạng lưới năng lượng tái tạo tiên tiến nhất của đất nước với tỷ lệ khoảng 75% gió và mặt trời.

Giá ở bang này tăng 33% lên 88 USD/MWh, cao nhất ở đại lục. Nhưng sự gia tăng này hoàn toàn là do giao dịch một ngày - ngày 26 tháng 1 - do một sự kiện thời tiết lớn.

Giao dịch vào ngày hôm đó - chủ yếu là thiết lập giá nhiên liệu hóa thạch - chiếm 26 đô la / MWh chênh lệch trong quý. Nếu không có tác động đó, giá bán buôn trung bình ở Nam Úc sẽ thấp hơn.

Việc tăng giá ban ngày khi sạc pin định giá thường xuyên hơn, làm giảm tần suất giá âm ở các khu vực phía Bắc, nhưng đó cũng là một điều tích cực đối với các trang trại gió và năng lượng mặt trời nếu không sẽ tắt.

Thật vậy, việc cắt giảm kinh tế của các trang trại năng lượng mặt trời đã giảm đáng kể từ mức trung bình 8% xuống còn 6%, với tình hình được cải thiện ở NSW và Queensland, nhưng trở nên tồi tệ hơn ở Nam Úc (nơi cắt giảm trang trại năng lượng mặt trời đạt 46% khả dụng) và Victoria.

Tuy nhiên, việc cắt giảm kinh tế của năng lượng gió đã tăng lên, chủ yếu ở Victoria, do giá bị buộc phải giảm do những hạn chế đối với các đường dây truyền tải chảy về phía bắc đến NSW và thấp hơn trên Basslink (liên kết với Tasmania) do thay đổi hành vi đấu thầu kể từ tháng 7 năm 2025.

Việc cắt giảm mạng lưới sản xuất năng lượng mặt trời và gió quy mô lưới đã tăng gấp đôi trong quý lên mức trung bình 296 MW, với năng lượng mặt trời chiếm phần lớn trong số này, phần lớn là do một số trang trại năng lượng mặt trời mới tranh giành quyền truy cập vào lưới điện ở phía nam của bang và chờ đợi việc nâng cấp lưới điện bị trì hoãn hoàn thành.

Và có một tin tốt về mặt khí thải tại sản lượng than và khí đốt cũng giảm xuống mức thấp mới. Sản lượng than trung bình giảm 4,4% xuống mức thấp mới trong quý tháng 3.

Sản lượng chạy bằng khí đốt ghi nhận mức trung bình thấp nhất trong bất kỳ quý nào kể từ năm 1999, giảm 24% so với cùng kỳ năm ngoái - đặt ra câu hỏi về sự vội vã của chính quyền bang NSW và Queensland trong việc khuyến khích sản xuất khí đốt mới, bề ngoài là để cứu lưới điện có thể không cần tiết kiệm.

Tổng lượng khí thải trên toàn NEM đã giảm xuống mức thấp mới trong quý 1 là 26,0 MtCO₂e‑, mà AEMO cho biết đã giảm 1,3 MtCO₂e‑ (hoặc 4,8%) so với quý 1 năm 2025.

Nhưng một dấu hỏi lớn hiện ra, và đây là về các trung tâm dữ liệu và tác động của chúng đối với lưới điện.

AEMO tiết lộ, lần đầu tiên trong QED, có 11 dự án trung tâm dữ liệu quy mô lớn đại diện cho nhu cầu tối đa 5,4 gigawatt (GW) đang tiến hành thông qua quá trình kết nối truyền dẫn.

Khoảng 60% công suất ở New South Wales và 40% ở Victoria. AEMO cho biết hầu hết các dự án đang ở giai đoạn đầu, bao gồm bảy dự án trong giai đoạn ứng dụng (4,1 GW) và bốn dự án đang trong giai đoạn thực hiện (1,3 GW).

Nhà bán lẻ năng lượng lớn nhất của Úc, Origin Energy, đã báo cáo doanh số bán điện tăng bất ngờ trong quý đầu tiên, điều này phản ánh việc sử dụng ngày càng tăng từ các trung tâm dữ liệu.

Nguồn: Renew Economy

Viết bình luận

Các trường bắt buộc được đánh dấu *