"Câu trả lời công tâm là: điều này phụ thuộc vào những gì bạn đo lường và nơi bạn khảo sát." - Tác giả JAN ROSENOW

Có hai luồng ý kiến về năng lượng tái tạo và giá điện. Một bên cho rằng việc gia tăng điện gió và điện mặt trời đang đẩy hóa đơn tiền điện lên cao. Bên còn lại khẳng định năng lượng tái tạo đang kéo giảm chi phí này. Tôi đã tổng hợp dữ liệu về giá bán buôn và giá bán lẻ tại các quốc gia Châu Âu và các bang của Hoa Kỳ để xem nhận định nào là đúng. Kết quả là không có nhận định nào hoàn toàn chính xác, và sự phức tạp này chính là nơi phát sinh các vấn đề chính sách thú vị.

Hãy cùng tôi đi sâu vào những gì dữ liệu thực tế chỉ ra.

Giá bán buôn: Năng lượng tái tạo hỗ trợ giảm giá, nhiệt điện khí chiếm ưu thế định giá

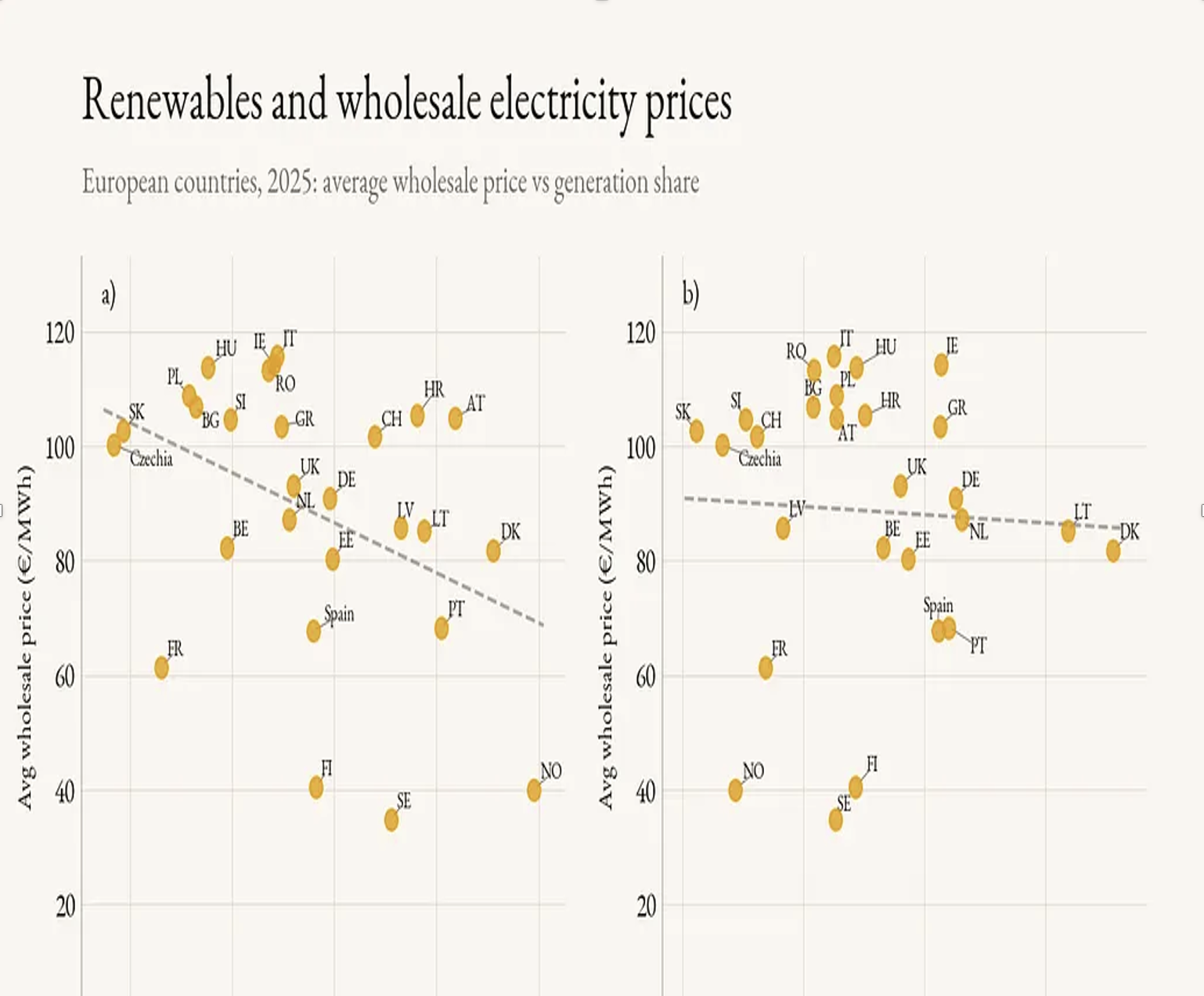

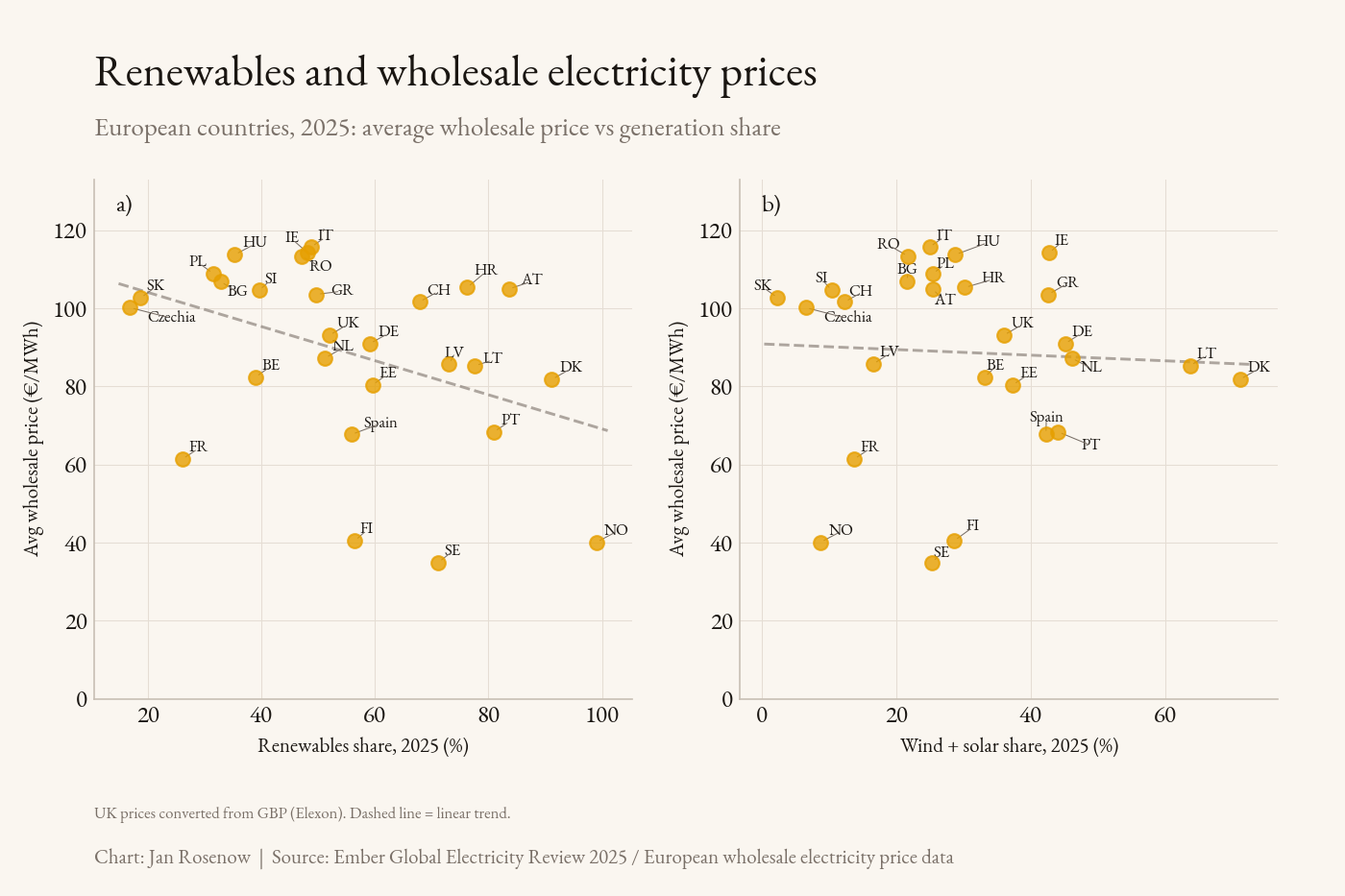

Bắt đầu với giá điện bán buôn tại Châu Âu trong 4 tháng đầu năm 2026. Nếu vẽ biểu đồ giá bán buôn trung bình so với tổng tỷ trọng năng lượng tái tạo của từng quốc gia, bạn sẽ thấy một đường xu hướng đi xuống (negative slope). Các quốc gia có tỷ trọng năng lượng tái tạo cao hơn có xu hướng có giá bán buôn thấp hơn. Tây Ban Nha và Bồ Đào Nha nằm ở góc dưới bên phải, với tỷ trọng năng lượng tái tạo trên 60% và giá bán buôn khoảng €43/MWh. Slovakia, Cộng hòa Séc và Ba Lan nằm ở góc trên bên trái, với tỷ trọng năng lượng tái tạo thấp và mức giá trên €100/MWh.

Tuy nhiên, nếu loại bỏ thủy điện và chỉ xét đến điện gió và điện mặt trời, mối tương quan này sẽ yếu đi. Độ dốc của biểu đồ trở nên phẳng hơn. Các quốc gia giàu thủy điện như Na Uy và Thụy Điển đóng góp phần lớn vào việc kéo giảm xu hướng tương quan chung.

Điều đó không có nghĩa là điện gió và mặt trời không giúp giảm giá bán buôn. Hiệu ứng trật tự ưu tiên huy động nguồn (merit order effect) là có thật và đã được chứng minh rõ ràng. Nó ngụ ý rằng trong bất kỳ năm nào, giá bán buôn phản ánh nhiều yếu tố cùng lúc: mức độ phơi nhiễm/phụ thuộc vào khí đốt (gas exposure), độ khả dụng của thủy điện, thời tiết, khả năng liên kết lưới điện (interconnection) và thiết kế thị trường điện. Tỷ trọng năng lượng tái tạo đơn thuần không quyết định mức giá.

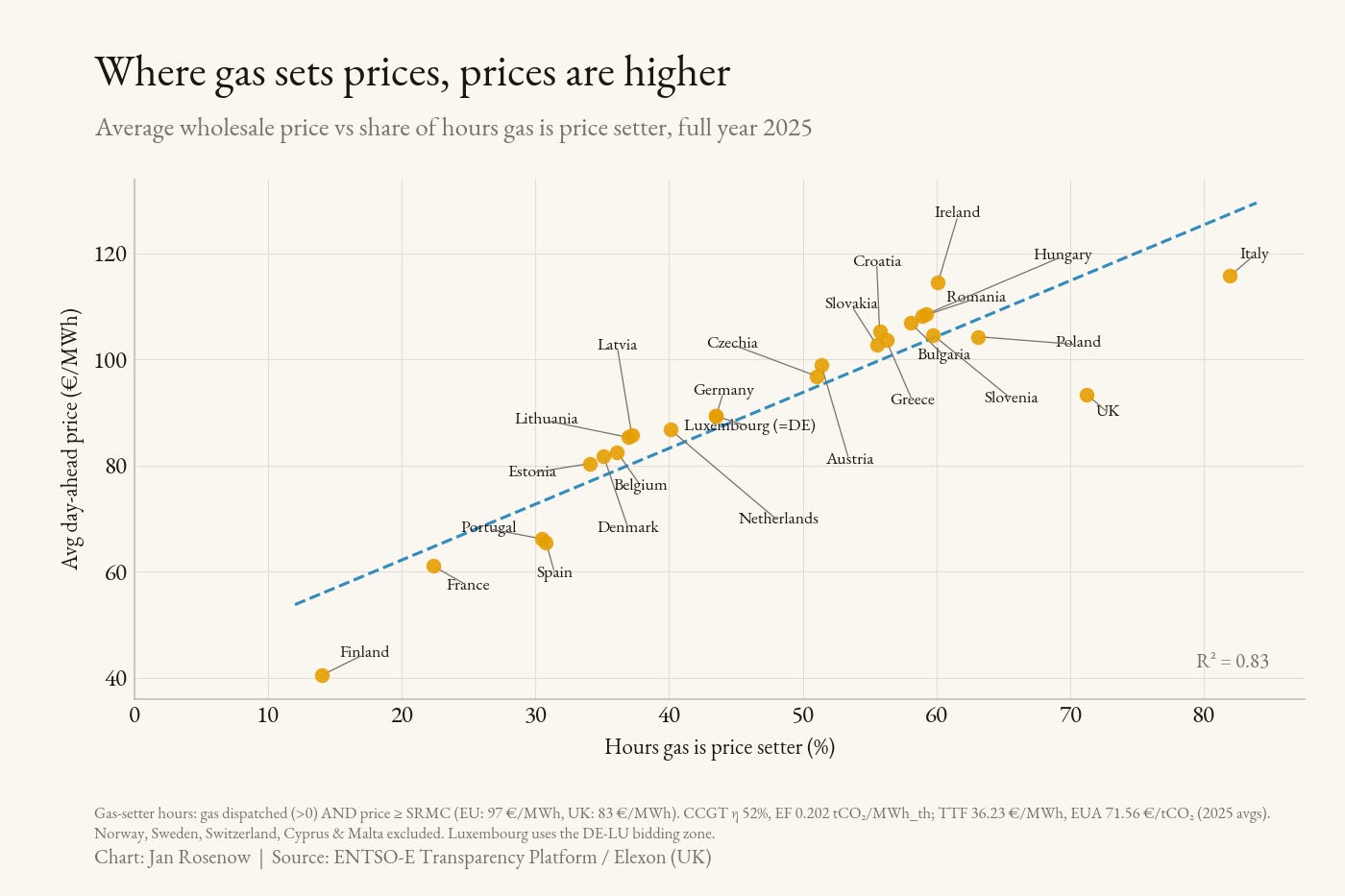

Yếu tố dự báo mạnh mẽ nhất cho giá bán buôn trong năm 2025 lại hoàn toàn là một yếu tố khác: tỷ lệ số giờ mà các tổ máy chạy khí quyết định mức giá biên (set the price).

Ở nơi nào khí đốt định giá, giá thị trường bán buôn ở đó cao hơn. Đó là vấn đề mang tính cấu trúc mà các thị trường điện Châu Âu cần giải quyết, và đây không phải là vấn đề mà các cuộc tranh luận về năng lượng tái tạo, theo cách thông thường, có thể giải quyết được.

Nhiệt điện khí ít thiết lập giá biên hơn khi có nhiều công suất phi hóa thạch (non-fossil capacity) khả dụng để huy động tại điểm giao cắt biên (at the margin) – bao gồm năng lượng tái tạo, lưu trữ, thủy điện, điện hạt nhân hiện hữu, phụ tải linh hoạt (flexible demand) và điện nhập khẩu qua các đường dây liên kết. Các thị trường càng được liên kết chặt chẽ về mặt vật lý và thương mại thì tổ máy phát điện biên (marginal unit) càng ít có khả năng là các nhà máy khí nội địa.

Tỷ trọng năng lượng tái tạo là một phần của câu chuyện đó, nhưng các thành phần khác của hệ thống phi hóa thạch cũng vậy. Ví dụ, Tây Ban Nha có giá điện thấp vì họ sở hữu điện mặt trời, điện gió, thủy điện, điện hạt nhân, và vì hệ thống lưu trữ cũng như các nguồn linh hoạt đang ngày càng lấp đầy các khoảng trống cung - cầu. Quốc gia có nhiều năng lượng tái tạo nhất và không có bất kỳ nguồn nào khác không phải là quốc gia có giá điện thấp nhất.

Giá bán lẻ: Sự liên kết bị phá vỡ

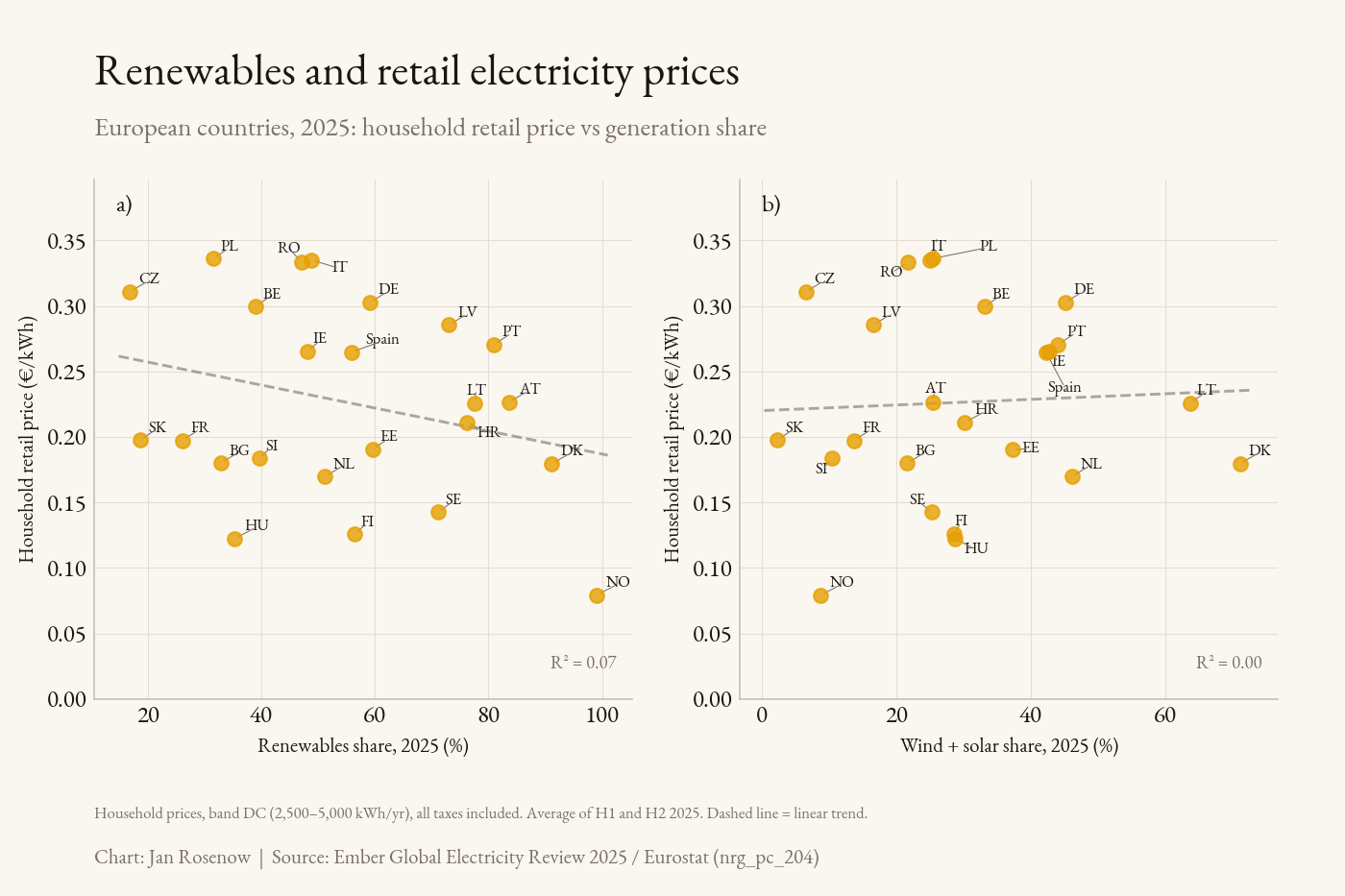

Bây giờ hãy nhìn vào giá bán lẻ, đó là mức giá mà các hộ gia đình và doanh nghiệp thực sự phải trả. Ở đây, bức tranh trở nên kém thuận lợi hơn cho những người ủng hộ năng lượng sạch.

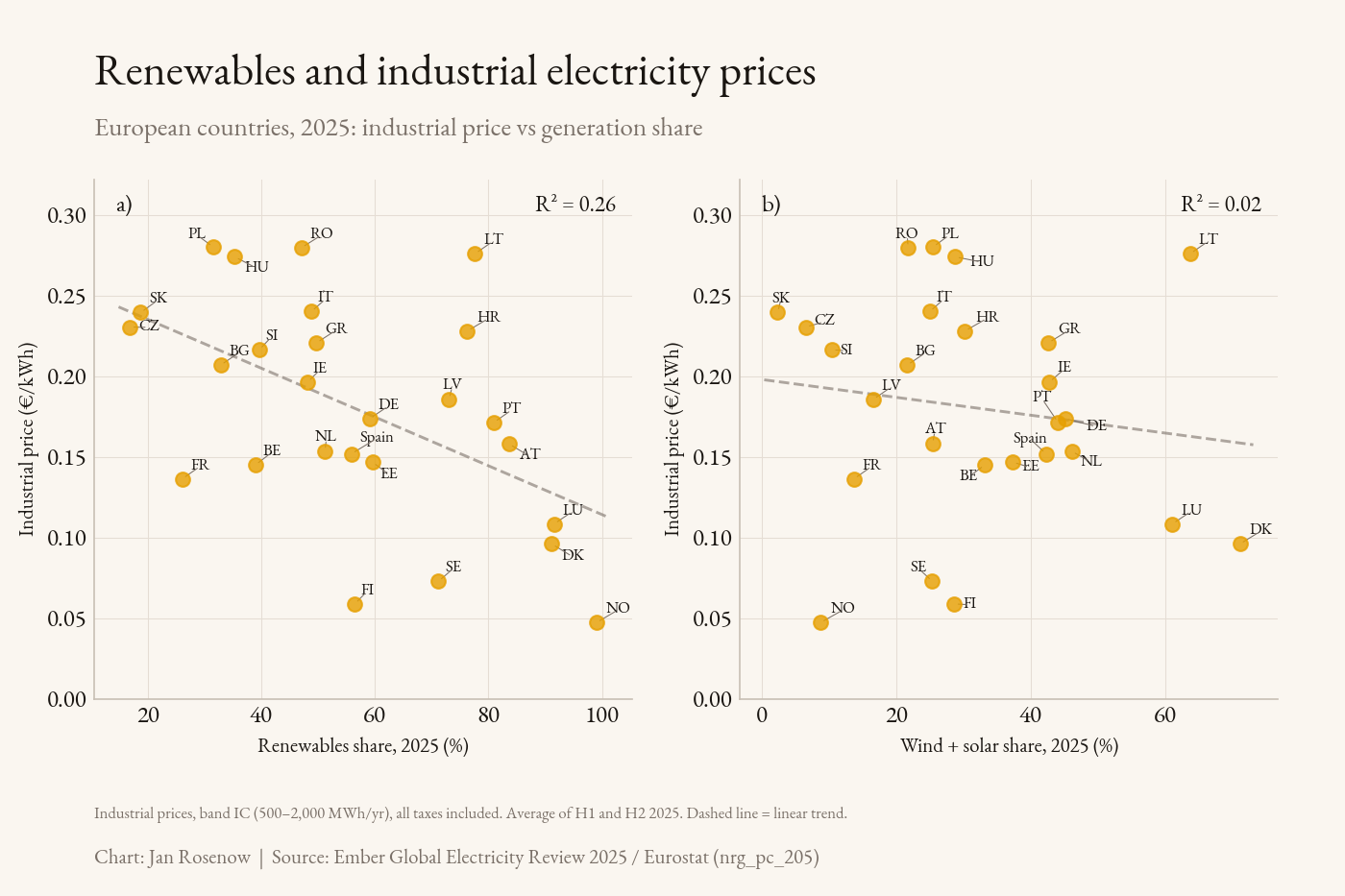

Trên khắp các quốc gia Châu Âu vào năm 2024 và 2025, giá bán lẻ cho hộ gia đình về cơ bản không cho thấy mối liên hệ nào với tỷ trọng năng lượng tái tạo. Đường xu hướng khá phẳng. Bồ Đào Nha và Đức có tỷ trọng năng lượng tái tạo tương đương nhau nhưng giá bán lẻ lại khác biệt rất lớn. Na Uy có 99% năng lượng tái tạo và giá điện sinh hoạt rẻ nhất Châu Âu. Đan Mạch có 91% năng lượng tái tạo nhưng giá lại cao hơn nhiều so với mức trung bình của EU. Không có một quy luật rõ ràng nào cả.

Giá điện công nghiệp lại kể một câu chuyện hơi khác. Khắp Châu Âu năm 2025, mối tương quan giữa tổng tỷ trọng năng lượng tái tạo và giá điện công nghiệp có sự tỷ lệ nghịch rõ rệt. Các quốc gia có nhiều năng lượng tái tạo hơn trong cơ cấu nguồn (mix) sẽ có chi phí điện công nghiệp thấp hơn. Na Uy, Đan Mạch, Phần Lan, Thụy Điển và Luxembourg nằm ở nhóm thấp nhất. Ba Lan, Romania, Lithuania và Ý nằm ở nhóm cao nhất. Nhưng nếu chỉ tính điện gió và điện mặt trời, mối tương quan này lại rất yếu và không có ý nghĩa đáng kể.

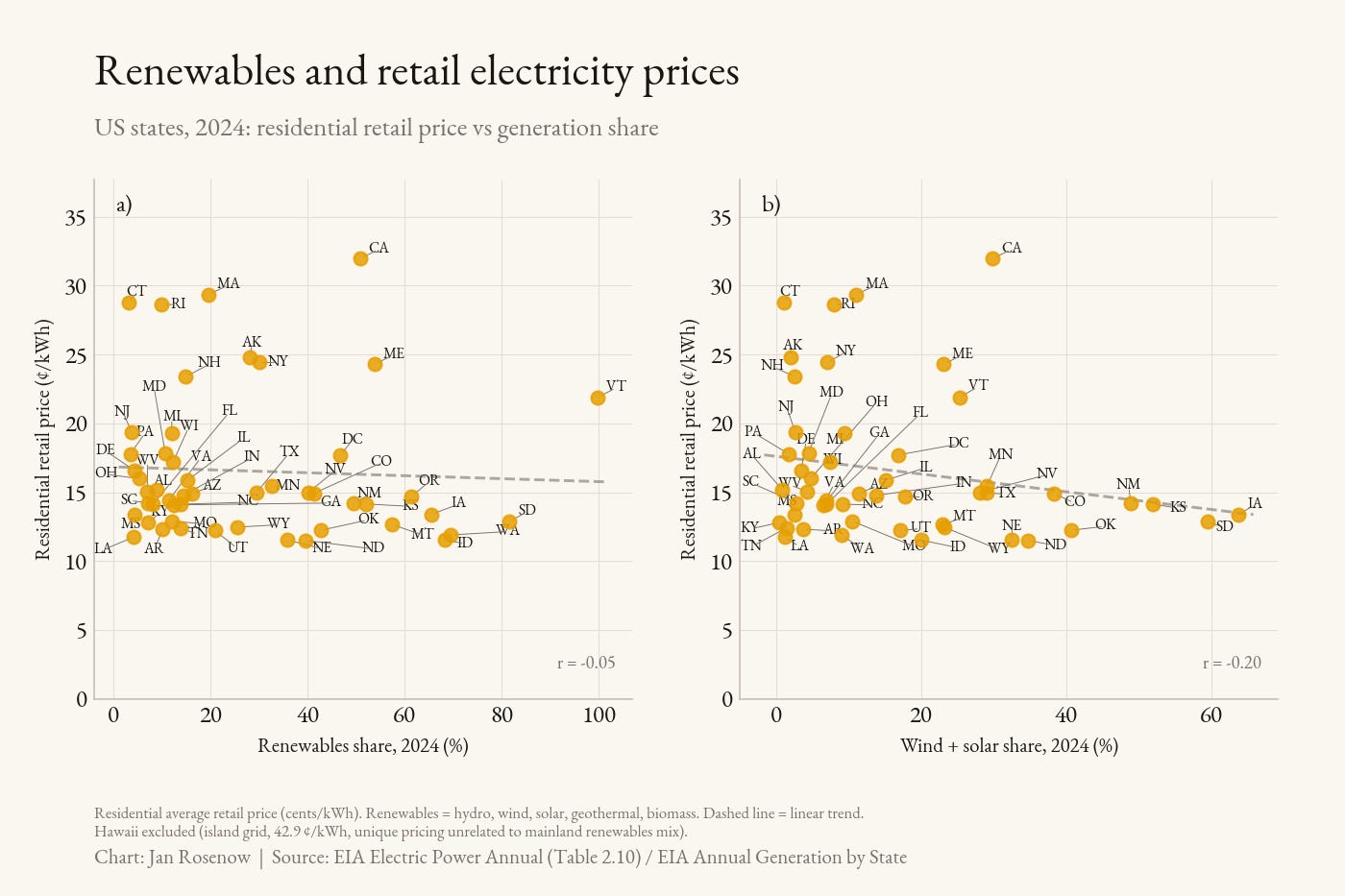

Điều tương tự cũng đúng trên khắp các bang của Hoa Kỳ vào năm 2024, và như Hannah Ritchie đã chỉ ra trong bài viết xuất sắc của cô cách đây một thời gian: “Việc có nhiều điện mặt trời và điện gió không đảm bảo rằng bạn sẽ có giá điện rẻ hơn hay đắt hơn so với các khu vực lân cận. Tương tự, việc không có điện mặt trời và điện gió cũng không đảm bảo giá điện của bạn sẽ rẻ.”

Sự biến động lớn trong giá bán lẻ có mối tương quan tỷ lệ thuận nhưng khá yếu với tỷ trọng năng lượng tái tạo tổng thể, và có tỷ lệ nghịch nhẹ (cũng rất yếu) với tỷ trọng điện gió và điện mặt trời. Vì vậy, năng lượng tái tạo không đẩy giá bán lẻ lên cao. Nhưng chúng cũng không kéo giá xuống theo bất kỳ cách nào có thể nhìn thấy rõ rệt. Nhưng tại sao lại như vậy?

Khoảng cách giữa giá bán buôn và giá bán lẻ

Lý do khá đơn giản khi bạn xem xét các thành phần của một hóa đơn bán lẻ. Chi phí mua điện năng bán buôn chỉ là một phần trong những gì các hộ gia đình và ngành công nghiệp phải trả. Phí sử dụng lưới điện (network charges), chi phí chính sách, thuế, phụ phí (levies) và biên lợi nhuận của đơn vị cung cấp bán lẻ (supplier margins) cấu thành phần lớn hóa đơn ở nhiều quốc gia. Các thành phần này không biến động theo giá bán buôn.

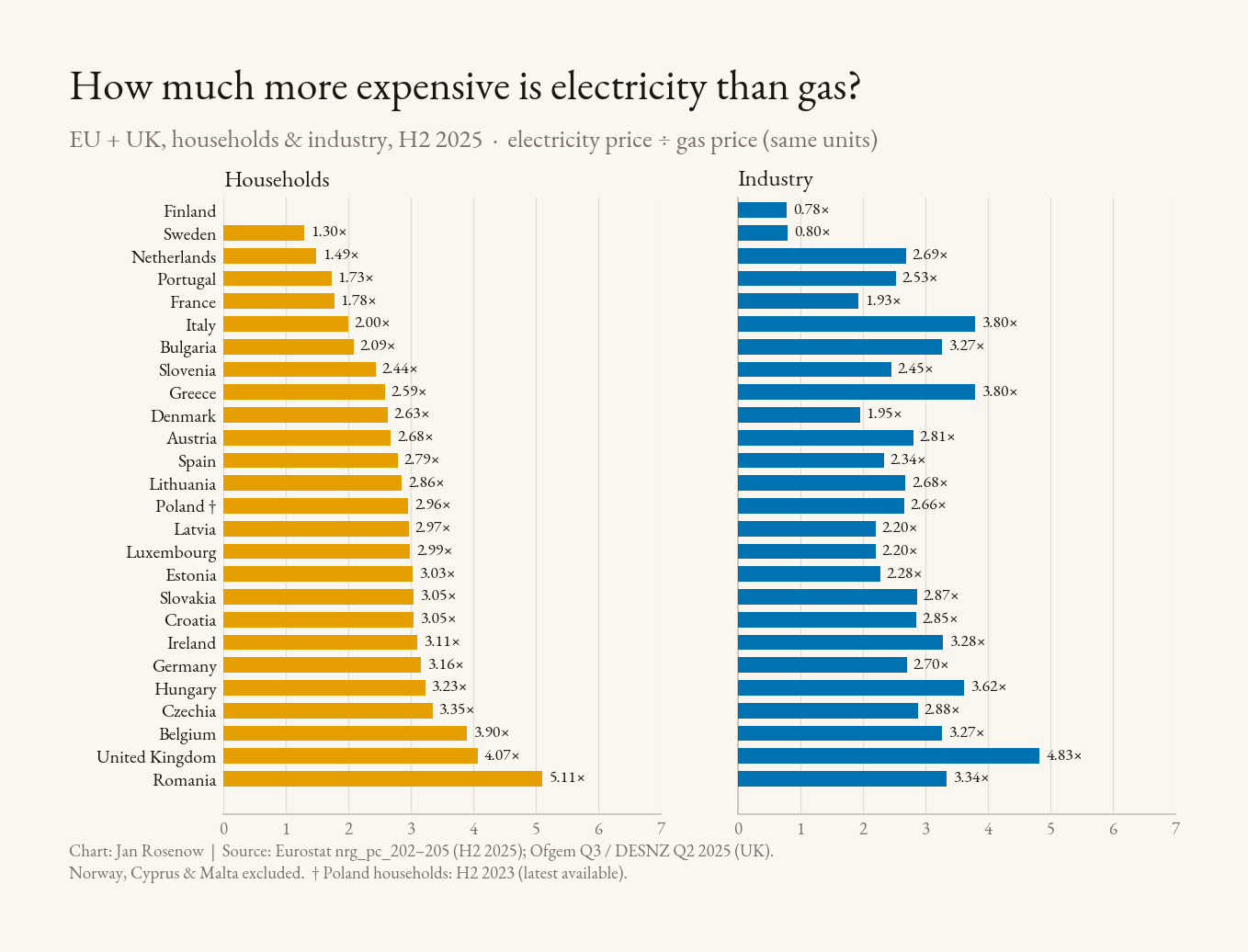

Trong nhiều trường hợp, các thành phần phi năng lượng của hóa đơn tiền điện là nguyên nhân dẫn đến tỷ lệ chênh lệch giá điện so với giá khí đốt lớn một cách vô ích. Trong nửa cuối năm 2025, một hộ gia đình trung bình ở Châu Âu phải trả chi phí cho một đơn vị điện năng cao gấp 2,5 đến 3 lần so với cùng một lượng năng lượng đó được cung cấp dưới dạng khí đốt.

Đối với ngành công nghiệp, khoảng chênh lệch này còn rộng hơn. Tỷ lệ này trong công nghiệp tại Vương quốc Anh là 4,83. Tại Phần Lan là 0,78, nghĩa là các khách hàng công nghiệp thực tế trả tiền điện ít hơn tiền khí đốt.

Các tỷ lệ này rất ít liên quan đến chi phí phát điện. Chúng hoàn toàn phụ thuộc vào cách các chi phí chính sách và phụ phí được phân bổ cho các loại nhiên liệu khác nhau. Tại hầu hết Châu Âu, điện năng phải gánh chịu phần lớn các phụ phí liên quan đến năng lượng tái tạo và hiệu quả năng lượng. Khí đốt phần lớn tránh được các khoản này. Hệ quả là tạo ra một tín hiệu giá cản trở mạnh mẽ quá trình điện khí hóa (electrification) mà chúng ta đang kêu gọi.

Chi phí hệ thống: Có thực, đang tăng và thường bị hiểu sai

Có một yếu tố thứ ba tạo ra khoảng cách này xứng đáng được đề cập riêng: chi phí hệ thống (system costs). Khi tỷ trọng điện gió và điện mặt trời tăng lên, chi phí tích hợp chúng vào hệ thống cũng tăng theo. Đó là sự sa thải công suất (curtailment) khi sản lượng phát vượt quá khả năng hấp thụ của lưới điện. Các dịch vụ cân bằng (balancing services) để quản lý tính biến thiên. Các cơ chế công suất (capacity mechanisms). Việc nâng cấp lưới điện để truyền tải điện từ nơi phát đến nơi tiêu thụ. Các nghiên cứu từ lâu đã ghi nhận các loại chi phí này và đưa ra ước tính về mức độ tốn kém của chúng.

Thứ hai, các chi phí này một phần là kết quả của các lựa chọn đầu tư, chứ không phải là thuộc tính cố định của năng lượng tái tạo. Sa thải công suất cao ở những nơi mà tốc độ phát triển lưới truyền tải tụt hậu so với tốc độ xây dựng nguồn phát, chẳng hạn như ở Đức và Vương quốc Anh. Chi phí cân bằng cao ở những nơi mà thị trường linh hoạt (flexibility markets) còn mỏng và khả năng liên kết lưới yếu.

Các quốc gia đầu tư mạnh vào lưới truyền tải, lưu trữ, tính linh hoạt phía phụ tải và giao dịch điện xuyên biên giới sẽ thấy chi phí tích hợp thấp hơn, dù có cùng tỷ trọng năng lượng tái tạo. Quan điểm "năng lượng tái tạo làm cho hệ thống trở nên đắt đỏ" đã đảo ngược nhân quả. Chính sự chậm trễ trong việc xây dựng các phần còn lại của hệ thống đồng bộ với tốc độ yêu cầu mới là nguyên nhân đẩy chi phí lên cao.

Điều này rất quan trọng đối với các cuộc tranh luận chính sách, vì chi phí hệ thống thường bị dùng làm luận điểm chung để phản đối việc tiếp tục triển khai. Câu trả lời công tâm là các chi phí này là có thật, có thể quản lý được, và cách để kiểm soát chúng là xây dựng lưới điện cùng với hạ tầng lưu trữ và linh hoạt mà năng lượng tái tạo cần. Chứ không phải là kìm hãm năng lượng tái tạo.

Những gì dữ liệu đang nói với chúng ta

Tôi cho rằng có ba điểm chính.

Thứ nhất, lập luận "năng lượng tái tạo làm giá điện đắt đỏ" không đúng với thực tế dữ liệu thị trường bán buôn. Ở những nơi có tỷ trọng năng lượng tái tạo cao và ít phụ thuộc vào khí đốt, giá bán buôn ở mức thấp. Tây Ban Nha, Bồ Đào Nha, Pháp, Thụy Điển và Na Uy đều nằm trong nhóm có giá rẻ. Các quốc gia có giá điện bán buôn đắt đỏ nhất là những nước vẫn phụ thuộc vào khí đốt để định giá. Tuy nhiên, người tiêu dùng quan tâm đến giá bán lẻ chứ không phải giá bán buôn.

Thứ hai, lập luận phản biện rằng "nhiều năng lượng tái tạo hơn sẽ tự động mang lại giá bán lẻ rẻ hơn" cũng không chính xác. Cơ chế chuyển giá (pass-through) đã bị phá vỡ. Các hộ gia đình và doanh nghiệp thấy rằng hóa đơn của họ bị chi phối phần lớn bởi phí mạng lưới (network charges), phụ phí và cấu trúc thuế, thay vì những gì đang diễn ra trên thị trường bán buôn.

Thứ ba, và đây là phần tôi thấy quan trọng nhất: cuộc tranh luận chính sách về giá điện sẽ đi sai hướng nếu nó chỉ dừng lại ở thị trường bán buôn. Một đòn bẩy lớn hơn rất nhiều chính là cấu trúc của các hóa đơn bán lẻ. Liệu bạn có dồn các phụ phí lên điện năng hay phân bổ chúng đều cho các loại nhiên liệu. Liệu bạn có đánh thuế điện năng ở mức cao hơn khí đốt hay không. Liệu phí sử dụng lưới điện có được thu hồi thông qua các biểu giá theo sản lượng (volumetric tariffs) hay biểu giá theo công suất (capacity-based tariffs). Đây đều là những lựa chọn chính sách, và chúng khác biệt rất lớn giữa các quốc gia.

Na Uy, Thụy Điển và Phần Lan đã xây dựng các thị trường điện bán lẻ nơi quá trình điện khí hóa mang lại tính kinh tế rõ rệt cho các hộ gia đình và công nghiệp thông thường. Việc áp dụng máy bơm nhiệt đi theo hướng đó. Việc ứng dụng xe điện (EV) cũng vậy. Công nghệ ở đâu cũng giống nhau. Điểm khác biệt chính là tín hiệu giá.

Nếu chúng ta muốn điện sạch chuyển hóa thành sưởi ấm sạch, công nghiệp sạch và giao thông sạch, thì thị trường bán buôn đã làm tốt phần lớn công việc của nó. Còn thị trường bán lẻ thì đa phần là chưa làm được. Đó mới là vấn đề chính sách đáng để chúng ta tập trung.

Xu hướng giá trong tương lai

Vậy điều gì sẽ xảy ra tiếp theo? Hiện có ba lực lượng mang tính cấu trúc đang cùng thúc đẩy về một hướng, và một lực lượng thứ tư có thể xóa bỏ phần lớn thành quả nếu các nhà hoạch định chính sách đi sai nước cờ.

Lực lượng thứ nhất là sự sụt giảm ổn định trong số giờ mà khí đốt đóng vai trò thiết lập giá biên. Tây Ban Nha là ví dụ rõ ràng nhất. Vào năm 2024, khí đốt quyết định giá bán buôn trong khoảng một nửa tổng số giờ. Đến đầu năm 2026, tỷ lệ đó đã giảm xuống dưới 20%. Giá bán buôn cũng giảm theo tương ứng. Cùng một mô hình đang bắt đầu xuất hiện ở các thị trường khác có tỷ lệ năng lượng tái tạo cao. Khi công suất điện gió và điện mặt trời gia tăng cùng với việc mở rộng hệ thống lưu trữ, khí đốt sẽ có ít giờ đóng vai trò là tổ máy biên hơn. Mối liên kết cơ học giữa giá bán buôn ở Châu Âu và giá khí đốt TTF suy yếu. Đây không phải là dự báo. Điều này đã và đang diễn ra ở những quốc gia tiên phong nhất.

Lực lượng thứ hai là chi phí phát điện. Điện mặt trời hiện là nguồn cung cấp điện mới rẻ nhất ở hầu hết thế giới. Điện gió trên bờ bám sát ngay phía sau. Chi phí hệ thống pin lưu trữ (battery storage) đã giảm khoảng 90% trong thập kỷ qua. Các dự án năng lượng tái tạo mới kết hợp với lưu trữ hiện nay đã rẻ hơn chi phí vận hành nhiều nhà máy điện khí hiện hữu ở phần lớn Châu Âu. Và đường cong chi phí vẫn chưa chạm đáy.

Chỉ số Chi phí quy dẫn của năng lượng (LCOE) nếu đứng một mình sẽ đánh giá thấp điều này, vì nó bỏ qua thời điểm điện được sản xuất và giá trị của nó tại thời điểm đó. Chỉ số LCOE điều chỉnh theo giá trị (VALCOE) của IEA (Cơ quan Năng lượng Quốc tế) nắm bắt điều này tốt hơn. Nó điều chỉnh mức chi phí tiêu đề bằng cách đưa vào các giá trị năng lượng, công suất và tính linh hoạt mà mỗi công nghệ thực sự cung cấp cho hệ thống. Dựa trên thước đo đó, điện mặt trời và điện gió ở hầu hết các thị trường không chỉ là các nguồn xây mới rẻ nhất. Chúng còn là những nguồn xây mới có giá trị cao nhất, ngay cả sau khi đã hạch toán chi phí tích hợp của máy phát biến thiên.

Lực lượng thứ ba là yếu tố mà mọi người thường quên. Phí sử dụng lưới điện, chi phí chính sách và đầu tư nâng cấp lưới điện phần lớn là cố định trong ngắn hạn. Chúng được thu hồi bằng cách dàn trải tổng hóa đơn trên số kWh bán ra. Nếu nhu cầu điện tăng lên, cùng một mức chi phí cố định đó sẽ được phân bổ trên nhiều đơn vị điện năng hơn. Phí tính trên mỗi kWh sẽ giảm xuống. Đây là phép số học đơn giản của quá trình điện khí hóa. Bơm nhiệt, xe điện và điện khí hóa công nghiệp đều đẩy nhu cầu điện năng lên cao. Nhờ vậy, các cấu phần lưới điện và chính sách trong hóa đơn sẽ bị "pha loãng". Một lưới điện truyền tải lượng điện năng gấp đôi không có nghĩa là sẽ tốn chi phí vận hành gấp đôi. Theo nghĩa này, điện khí hóa chính là một chiến lược tự làm cho nó trở nên có giá cả phải chăng hơn.

Kết hợp ba lực lượng này lại, viễn cảnh về giá bán buôn và chi phí cơ sở trở nên rõ ràng. Giá bán buôn trung bình giảm khi năng lượng tái tạo được bổ sung và thay thế khí đốt. Biến động giá (volatility) cũng giảm khi lưu trữ và tính linh hoạt được nhân rộng. Mức độ phơi nhiễm với rủi ro giá khí đốt – vốn đã thống trị hóa đơn điện tại Châu Âu từ năm 2021 – sẽ mờ nhạt dần. Chi phí hệ thống cố định được phân bổ trên một cơ sở tiêu thụ lớn hơn. Không có điều gì trong số này là tự động, và tốc độ sẽ khác nhau tùy theo từng quốc gia, nhưng định hướng phát triển là điều không cần bàn cãi.

Lực lượng thứ tư mới là điều cần tập trung. Phi carbon hóa hệ thống (decarbonising the system) đòi hỏi những khoản đầu tư lớn vào lưới điện. Xây dựng truyền tải, gia cố lưới phân phối, mua sắm dịch vụ linh hoạt và các cơ chế công suất đều tốn kém. Những chi phí đó sẽ đổ dồn vào thành phần phí lưới (network charge) trên hóa đơn bán lẻ. Nếu quá trình điện khí hóa bị đình trệ, những chi phí đó sẽ bị phân bổ trên một sản lượng điện bán ra ngày càng thu hẹp, và mức phí tính trên mỗi kWh sẽ tăng lên. Rủi ro ở đây là một vòng luẩn quẩn: giá bán lẻ cao làm cản trở điện khí hóa, sản lượng điện khí hóa thấp lại đẩy phí lưới điện tính trên kWh lên cao, và mức phí cao này lại tiếp tục làm thui chột quá trình điện khí hóa. Một số dấu hiệu đó đã hiện hữu trong các hóa đơn ở Anh và Đức.

Đó là lý do tại sao cải cách thị trường bán lẻ quan trọng hơn nhiều so với việc chỉ nhìn nhận trên bề mặt. Đảm bảo rằng điện năng không bị đánh thuế quá mức so với các định dạng năng lượng (energy vectors) khác, và thu hồi chi phí theo cách hỗ trợ hiệu quả động (dynamic efficiency) đồng thời giữ chi phí ở mức thấp, là những yếu tố cốt lõi. Các quốc gia thực hiện đúng điều này sẽ chứng kiến mức giá bán buôn thấp hơn chuyển hóa thành hóa đơn thấp hơn, khối lượng điện khí hóa gia tăng giúp dàn trải các chi phí cố định trên nhiều kWh hơn, và các động lực mạnh mẽ hơn cho vòng tuần hoàn đầu tư tiếp theo. Các quốc gia không làm được điều đó sẽ thấy chi phí phát điện giảm bị triệt tiêu hoàn toàn bởi sự gia tăng của phí lưới điện và chính sách, khiến các hộ gia đình và doanh nghiệp kết luận rằng quá trình chuyển dịch năng lượng đang làm họ nghèo đi. Cùng một bản chất vật lý cốt lõi, nhưng mang lại những kết quả chính trị trái ngược nhau.

Tin tốt là những điểm sáng là có thật. Các thị trường bán buôn đang tách rời khỏi khí đốt. Điện khí hóa sẽ tự tạo ra sức gió thuận chiều một khi nó bắt đầu. Câu hỏi khó hơn là liệu các thị trường bán lẻ có được tái cấu trúc đủ nhanh để mở đường cho những lợi ích đó hay không.

Nguồn: Link

Viết bình luận

Các trường bắt buộc được đánh dấu *